La réforme du marché européen de l’électricité doit être une opportunité pour sortir des mesures d’urgence, investir dans la transition énergétique et protéger les consommateurs de la volatilité des prix. Benoît Calatayud et Maïlys Météreau proposent ici une explication claire sur un marché européen de l’électricité que la France gagnerait à réformer plutôt qu’à quitter.

De nombreux partis politiques européens, y compris en France, encouragent la sortie du marché de l’énergie européen pour des raisons de souveraineté. Pourtant, une sortie du marché exposerait les États membres, en particulier la France, à des risques en matière de sécurité d’approvisionnement. Cela conduirait à des niveaux de prix potentiellement très élevés en hiver, voire à des coupures d’électricité en l’absence de quantité suffisante de moyens pilotables tels que des unités de production d’électricité à partir de gaz et de charbon, d’hydroélectricité, et des systèmes de stockage. À titre d’exemple, à cause de l’indisponibilité de son parc nucléaire, la France a été importatrice nette d’électricité en 2022. À l’inverse, elle bénéficie du marché intégré et des interconnexions européennes pour vendre son énergie lorsqu’elle est en situation d’exportation.

L’architecture de ce marché a néanmoins été bousculée lors des derniers mois. En effet, compte tenu de la crise liée à la pandémie de Covid-19 et surtout de l’invasion de l’Ukraine par la Russie, les prix de l’électricité sur le marché de gros1La CRE définit le marché de gros comme « le marché où l’électricité et le gaz naturel sont négociés (achetés et vendus) avant d’être livrés sur le réseau à destination des clients finals (particuliers ou entreprises). » Sur ce marché, on échange des produits à terme, dits forward, et spot qui sont des produits de court terme journaliers et infra-journaliers. ont atteint des niveaux historiquement hauts, dépassant ponctuellement les 1000 euros/MWh – prix au mois d’août 2022 pour les livraisons d’électricité en 2023. Cette volatilité des prix a impacté le marché de détail2Marché de la fourniture d’électricité et de gaz naturel à des clients finals., soit le prix des contrats de fourniture d’énergie3Une facture d’électricité est composée de trois postes : l’acheminement via les réseaux, les taxes et l’approvisionnement sur les marchés des volumes d’électricité nécessaire pour couvrir la consommation., en mettant en difficulté de nombreux consommateurs particuliers et professionnels.

Si nous devions mettre en valeur un point positif dans cette crise, c’est celui de la force de l’intégration solidaire des marchés européens de l’énergie – et la qualité de son fonctionnement. Le marché a su transmettre des signaux de rareté, ayant permis de construire des instruments de politique publique redistributifs pour contenir la hausse des prix pour les ménages et les entreprises. Il a optimisé la gestion de la production à l’échelle du continent. Aucune rupture d’approvisionnement n’a eu lieu au plus fort de la crise, alors même que les prix de l’énergie ont fait craindre un risque fort de recours aux délestages4Coupures de clients et réduction de puissance du fait d’une insuffisance de production..

Cette crise a néanmoins eu des conséquences négatives pour les professionnels et les particuliers.

Côté consommateurs professionnels, l’énergie est nécessaire au fonctionnement des processus de production de biens et de services. Son prix impacte directement les coûts de production, et donc l’ensemble de l’économie. Dans cette période de crise, les petites et les moyennes entreprises se sont parfois trouvées dans l’incapacité de payer leurs factures d’énergie, ou de trouver une offre de fourniture faute de prix raisonnable, leur faisant ainsi risquer la faillite.

Côté consommateurs particuliers, l’électricité constitue un bien de première nécessité. Son prix impacte directement les ménages en termes de conditions de vie matérielles et de pouvoir d’achat. En absence des boucliers tarifaires, de nombreux ménages n’auraient ainsi pas pu honorer leurs factures d’énergie.

Pour pallier ces difficultés, l’Union européenne a permis aux États membres d’intervenir de manière conjoncturelle (bouclier tarifaire, plafonnement de prix…) pour réduire l’impact de la volatilité des prix sur les marchés de détail. À ce stade, les réponses apportées à cette crise ont été temporaires et ciblées sur le marché de détail, et leurs coûts restent encore à déterminer.

À présent, le projet de réforme du marché européen de l’électricité proposée en mars 2023 par la Commission européenne prévoit d’apporter une réponse structurelle pour instaurer des mécanismes d’atténuation de la volatilité des prix. Il s’agit d’influer directement sur les marchés de gros à travers notamment le développement de contrats long terme, qui peuvent être soit conclus en gré à gré entre producteurs et consommateurs/fournisseurs (PPA), soit intermédiés par la puissance publique (contracts for difference bidirectionnels).

Le calendrier prévisionnel de la réforme prévoyait son adoption avant les élections du Parlement européen de juin 2024. Le bras de fer entre la France et l’Allemagne sur le nucléaire a abouti le 19 octobre 2023 à un compromis rendant éligibles aux contracts for difference (CfD) les investissements de prolongation de la vie d’actifs nucléaire. Le Conseil de l’Union européenne a mis sept mois pour trouver ce terrain d’entente, pour lequel l’Allemagne a fini par concéder cette possibilité à la France, sous réserve que le niveau de prix fixé passe le contrôle européen des aides d’État. Le texte doit encore faire l’objet de discussions au Parlement, sans certitude que ce point soit sécurisé.

Alors que les consommateurs européens sont toujours exposés à une volatilité élevée des prix de l’électricité, notamment à l’approche de l’hiver, comment s’assurer qu’ils soient mieux protégés à court et moyen termes ?

Cette crise a été le premier stress test géopolitique auquel l’architecture du marché européen de l’électricité a été confrontée. Elle a mis en exergue sa capacité à sécuriser l’approvisionnement des États membres, mais aussi sa faiblesse à contenir la volatilité des prix du marché de gros (1). Pour limiter l’impact de la volatilité des prix sur les consommateurs finals, les États membres ont mis en œuvre des mesures conjoncturelles autorisées par l’Union à titre dérogatoire, en intervenant principalement sur le marché de détail (2). Aujourd’hui, la réforme du marché européen de l’électricité apporte une réponse structurelle pour développer les produits à terme sur les marchés de gros, et répond aux enjeux de financement du parc nucléaire historique français (3).

Recevez chaque semaine toutes nos analyses dans votre boîte mail

Abonnez-vousLa crise a révélé la faiblesse du marché européen de l’électricité à contenir la volatilité des prix et à envoyer des signaux de long terme

Nous proposons ci-dessous un panorama schématique du fonctionnement des marchés de gros européens présentant ses principales forces et faiblesses au regard du retour d’expérience fourni par la crise.

Pourquoi les prix ont augmenté ?

Les raisons de l’augmentation des prix sont connues. Le prix du gaz naturel a augmenté au niveau mondial en 2021 du fait de la reprise économique post–Covid-19 de l’Asie, dirigée par la conversion au gaz naturel de son économie, jusque-là dépendante du charbon. Le prix a ensuite explosé en 2022 avec le début de la guerre en Ukraine, au cours de laquelle la Russie a instrumentalisé le gaz naturel comme arme de guerre économique contre les européens soutenant Kiev.

En France, ces causes se sont superposées à l’indisponibilité du parc nucléaire. Celle-ci découle d’abord du Covid-19, qui a entraîné un décalage dans les plannings de maintenance du parc géré par EDF. Ensuite, la découverte des problèmes de corrosions sous contrainte a entraîné la mise à l’arrêt de réacteurs, réduisant ainsi la production d’électricité possible à partir de nucléaire. Ce problème, lié au design des réacteurs et dont on ne connaît pas encore aujourd’hui les causes techniques exactes, peut se répéter à l’avenir. À ce titre, la CRE retient une hypothèse de production nucléaire annuelle moyenne de 340 TWh/an sur la période 2024 à 2025, contre 430 TWh/an depuis 20155CRE, Délibération du 20 juillet 2023 portant avis sur le projet d’arrêté relatif au calcul des droits à l’accès régulé à l’électricité nucléaire historique, et portant décision sur les modalités de calcul des tarifs réglementés de vente d’électricité.. La France, qui a particulièrement bénéficié des interconnexions en 2022, en important plus qu’elle n’exporte, devra donc continuer à bénéficier de la solidarité européenne permise par le marché.

Quel est le lien entre le prix du gaz naturel et le prix de l’électricité ?

La construction des prix pour les produits à terme, dit forward, sur le marché de gros de l’électricité est fondée sur une anticipation des prix des produits spot, achetés la veille pour le lendemain (ou en infrajournalier). Le prix du spot est en théorie égal au coût marginal de production de la dernière unité appelée pour répondre à la demande en électricité : on peut démontrer que, sous des hypothèses d’efficience du marché (concurrence parfaite, anticipations complètes, etc.), il assure la couverture des coûts fixes d’un parc de centrales adapté. Le prix des produits forward représente l’espérance des prix des produits spots futurs sur la période du contrat à terme, c’est-à-dire l’espérance de la moyenne des coûts marginaux des centrales, la moyenne des coûts étant pondérée par leur probabilité d’être marginaux sur la période en question.

Ce mécanisme permet d’optimiser au niveau européen les programmes d’appels des centrales de production, en sélectionnant d’abord les technologies utilisant les intrants les moins chers pour fonctionner – le vent, le soleil, l’uranium, le gaz naturel, le charbon ou encore le fuel. Cette sélection est fondée sur le principe de préséance économique : l’interconnexion des zones de prix européennes permet d’étendre la recherche de cet optimum sur des zones plus larges et étend le bénéfice collectif de ce système.

Ainsi, le gaz naturel, en tant que commodité, a connu des fluctuations de prix importantes sur les trois dernières années, ce qui lui a valu d’être régulièrement l’intrant de la dernière unité de production d’électricité appelée. Si le prix du gaz naturel a piloté le prix de l’électricité au cours des derniers mois, cela n’implique pas que le prix de l’électricité est par nature construit sur le prix du gaz naturel. De même, la hausse des prix n’est pas liée au principe de fonctionnement du marché européen, mais à la manipulation des volumes de gaz naturel mis à la vente par la Russie.

Quelles sont les lacunes du marché européen de l’électricité ?

Cette crise a mis en exergue l’efficacité du marché de gros, pour optimiser la production et transmettre les signaux de rareté. En contrepartie, elle a révélé deux lacunes :

- l’absence de transmission de signaux de long terme – propices aux investissements notamment nécessaires dans la transition énergétique – liée au manque de profondeur temporelle du marché de gros, et inversement. L’activité des marchés de gros et les produits proposés ne vont en effet pas au-delà d’un engagement supérieur à trois ans. Les prix à terme à ces horizons de court terme sont de ce fait très sensibles aux aléas conjoncturels, et donc très volatils ;

- l’impact négatif pour les consommateurs européens de la répercussion sur le marché de détail de la forte volatilité de ces prix de gros.

Pour limiter l’impact de la volatilité des prix sur les consommateurs, les États membres ont mis en œuvre des mesures conjoncturelles, non coordonnées, souvent coûteuses pour les finances publiques, et parfois négatives pour la décarbonation de l’économie

Les États membres ont principalement tenté de réduire l’impact de la hausse des prix pour les consommateurs finals. Ces mesures conjoncturelles, autorisées à titre dérogatoire en période de crise par l’Union européenne, ont principalement concerné le marché de détail, soit la réduction de la facture des consommateurs. Ces mesures, dont certaines sont exposées ci-après, ont été coûteuses pour les dépenses publiques. Elles n’ont de plus pas été parfaitement coordonnées à l’échelle de l’Union, du moins pas au-delà de ce que permettait le cadre commun des aides d’État pour répondre à la crise6Temporary Crisis and Transition Framework, instauré par la Commission européenne de mars 2022 à mars 2023., et ont pu aller à l’encontre des enjeux de transition énergétique (voir frise chronologique en annexe).

Des mesures conjoncturelles coûteuses pour les finances publiques

Les boucliers tarifaires et amortisseurs mis en place en France pour plafonner les prix sont des interventions court-termistes sur le marché de détail. Elles sont très coûteuses pour les dépenses publiques. Construits pour les ménages et les TPE raccordées sous 36 kVA sur les tarifs de vente réglementés d’électricité (TRVE), ces dispositifs ont coûté à l’État plus de 30 milliards d’euros. Leur coût a été équilibré à hauteur de 28,5 milliards d’euros par le produit des contrats de complément de rémunération dont bénéficient les énergies renouvelables7CRE, Délibération du 13 juillet 2023 relative à l’évaluation des charges de service public de l’énergie pour 2024 et à la réévaluation des charges de service public de l’énergie pour 2023. – qui sont des contrats pour différence autrement appelés CfD bidirectionnels (voir infra). Sans le plafonnement des TRVE, une grande majorité des consommateurs particuliers et professionnels n’auraient pas pu honorer leurs factures.

Pour les consommateurs non éligibles au TRVE, l’État a mis en place des dispositifs complémentaires (amortisseurs et sur-amortisseurs), afin d’éviter les faillites des petits commerces, les ruptures d’approvisionnement en biens et services, et maintenir la capacité de production des industriels en situation de concurrence internationale. En parallèle de ces dispositifs agissant sur la part d’approvisionnement de la facture du consommateur, l’État a fortement réduit le niveau de la fiscalité sur l’énergie8Minoration du droit d’accise sur l’électricité..

Des mesures conjoncturelles non coordonnées pouvant causer des distorsions de concurrence entre États membres

L’Espagne et le Portugal sont intervenus indirectement sur le marché de gros pour bloquer le prix du gaz utilisé pour produire de l’électricité. L’Espagne et le Portugal ne sont pas sortis du marché européen, mais ont bénéficié d’une mesure ad hoc, autorisée par le Conseil de l’Union européenne en raison de leur insularité. Cette mesure a été coûteuse pour les consommateurs, elle n’a pas permis de mettre en valeur d’autres mécanismes de réduction de la demande, et n’est pas réplicable à l’échelle de l’Union européenne.

En effet, elle a fait l’objet de débats pendant plusieurs mois entre les États membres pour savoir si elle devait être appliquée à l’échelle de l’Union, avant d’être définitivement rejetée en raison de l’incertitude autour de son impact. En effet, les États ne sont pas parvenus à s’accorder sur un prix cible du gaz naturel, ni sur un dispositif de mutualisation du financement tenant compte des bénéfices tirés par chacun. En effet, l’efficacité de ce dispositif est garantie uniquement s’il est appliqué de façon identique dans tous États interconnectés, et sans exception. Sans cela, les consommateurs soumis au mécanisme versent de facto des subventions au bénéfice des consommateurs des pays interconnectés qui n’y sont pas soumis.

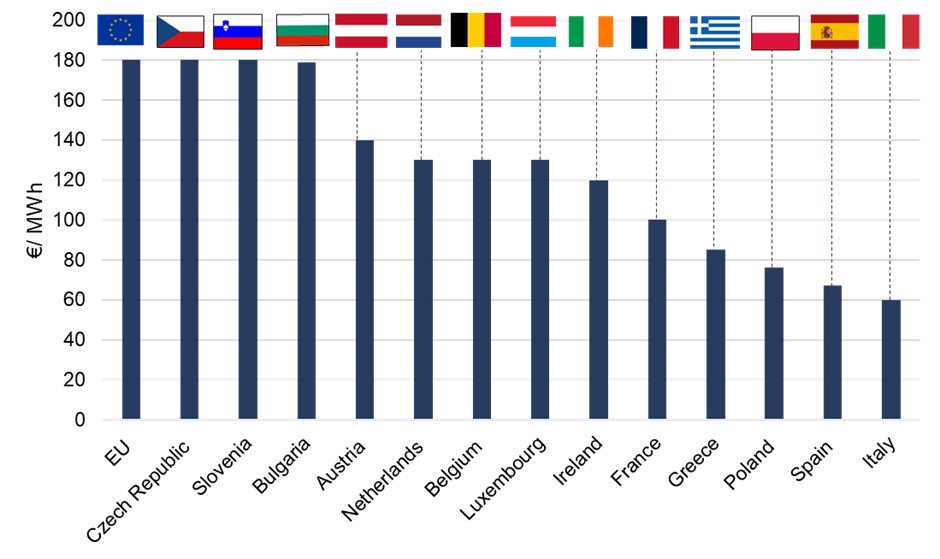

L’intervention de l’Union européenne sur les prix du gaz naturel ayant échoué à aller au-delà de l’instauration d’un mécanisme d’extrême urgence9En décembre 2022, le Conseil de l’Union européenne s’est accordé sur un règlement visant à introduire, à partir du 15 février 2023, un mécanisme de correction du marché en cas de prix du gaz « excessivement haut ». Ce mécanisme prévoit de plafonner les prix du gaz sur les produits dérivés du TTF (point d’échange virtuel de gaz néerlandais), se traduisant par un plafonnement des prix du gaz vendu sur les marchés de gros de l’énergie. Ce mécanisme s’activera automatiquement si le prix du gaz à un mois dépasse, pendant trois jours ouvrés et en même temps, 180 euros/MWh et de 35 euros le prix de référence du GNL sur les marchés mondiaux. En contrepartie, des gardes-fous ont été instaurés pour éviter que le déclenchement de ce mécanisme entache la sécurité d’approvisionnement. Son bon fonctionnement est assuré par la Commission européenne, l’Autorité européenne des marchés financiers et l’Agence de coopération des régulateurs de l’énergie. Il n’a pas été déclenché jusqu’à aujourd’hui. (cf. mesure ibérique de l’Espagne et du Portugal, pour laquelle un élargissement à l’échelle européenne aurait pu être envisagé), elle a donné aux États membres la capacité d’intervenir pour plafonner à 180 euros/MWh la rémunération des producteurs sur les marchés de gros de l’électricité. Ainsi, les États ont été autorisés à capter fiscalement la part des revenus dépassant ce plafond. Ces plafonds, définis par technologie, ont cependant été fixés à des niveaux différents. C’est ce qu’illustre ci-dessous le graphique présentant le cas particulier de l’éolien terrestre.

Si une telle mesure devait être pérennisée, ces écarts pourraient causer des problématiques de financement, et des distorsions de concurrence entre États.

Niveau du cap de prix du marché pour l’éolien terrestre dans certains pays de l’Union européenne

Remarque : en Autriche, si les investissements dans la transition énergétique peuvent être prouvés, le niveau du plafond augmente jusqu’à 180 euros.

Source : Compass Lexecon, basé sur des données du Conseil européen, Bruegel, Reuters, Balkan Energy News, Eurelectric, le Parlement européen, la Fondation de la France, de la Belgique, de l’Irlande, des Pays-Bas et de l’Espagne, l’Association photovoltaïque bulgare. Compass Lexecon, Emergency interventions to cap market revenues: The need for an exit strategy, 13 juin 2023.

Des mesures conjoncturelles aux effets structurellement néfastes pour la transition énergétique, bien que l’Union européenne ait autorisé la taxation sur les superprofits pétroliers

L’importation de nouvelles ressources fossiles pour combler les ruptures de gaz avec la Russie, avec la mise en place d’un terminal méthanier au large du Havre exploité par TotalEnergies, va à l’encontre des objectifs de transition énergétique et continue de creuser notre dépendance aux énergies fossiles. Ce terminal doit accroître les capacités d’importations de +45 TWh par an de la France, soit l’équivalent de 60% du gaz naturel russe qui était importé avant la guerre en Ukraine. Les principaux contrats autour de ce terminal ont été signés avec les États-Unis, pour importer du gaz de schiste.

Néanmoins, une taxe exceptionnelle des activités de production et de raffinage d’énergies fossiles a été autorisée par l’Union européenne en octobre 2022. Compte tenu de l’augmentation des bénéfices des acteurs pétroliers, le règlement européen sur les superprofits demandait de taxer au moins 33% des bénéfices excessifs du secteur de 2022 ou 2023. Par excessif, on désigne ici les bénéfices dépassant de plus de 20% la moyenne des quatre années précédentes. À titre d’exemple, TotalEnergies y a contribué à hauteur de 2 milliards d’euros.

La réforme du marché européen de l’électricité peut apporter une réponse structurelle pour développer les produits à terme sur les marchés de gros, répond aux besoins de financement de la transition énergétique et prépare le cadre post ARENH pour la France

La réforme vise principalement à favoriser la mise en place de contrats long terme d’électricité, entre producteurs et consommateurs : les contracts for difference (CfD) (soutien public) et les PPA (contrats de gré à gré privé).

Elle prévoit également des garanties prudentielles pour les fournisseurs d’électricité.

De manière générale, cette réforme est une très bonne nouvelle pour les consommateurs car :

- elle réaffirme la volonté européenne de développer un marché de l’énergie unique, permettant d’assurer la sécurité d’approvisionnement au sein de l’UE ;

- elle met en place un cadre clair pour le financement de la transition énergétique et la décarbonation de l’économie. Les besoins de financements sont estimés à 380 milliards d’euros annuels d’ici à 2030 par la Commission européenne ;

- elle favorise le développement des technologies décarbonées avec une approche de neutralité technologique.

Dans le détail, cette réforme vise à développer les CfD (A), les PPA (B), laisse la place à un développement des contrats long terme dans le cadre de marché organisé (C) et, pour la France, prépare le cadre post-ARENH d’ici à 2024 (D).

La réforme favorise le développement des CfD pour les actifs de production d’électricité décarbonée, permettant une redistribution des profits aux consommateurs lorsque les prix de l’énergie sont hauts

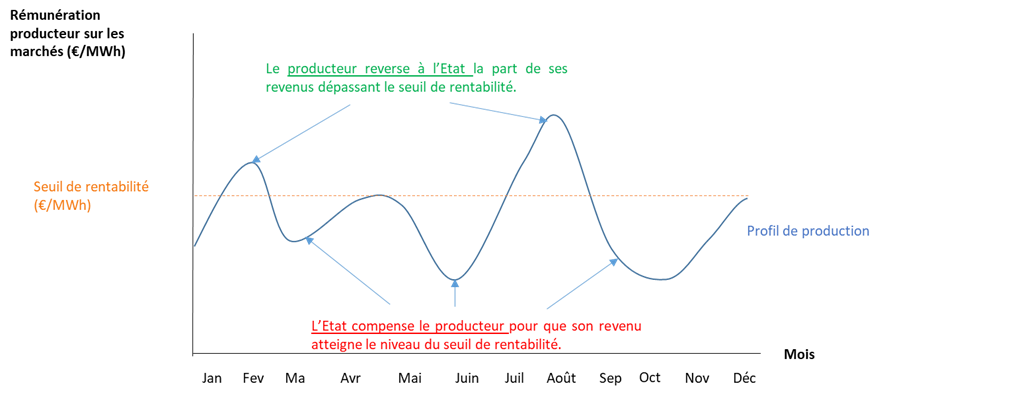

Le contrat pour différence (CfD) est un mécanisme de soutien public visant à réguler la rémunération perçue par les producteurs sur les marchés de gros en leur garantissant un prix de vente pour leur électricité, fixé au niveau d’un seuil de rentabilité. Ce prix planché est également un prix plafond lorsque le mécanisme fonctionne dans les deux sens – « two-way CfD », pour CfD bidirectionnel. Dans ce cas, lorsque l’électricité est vendue sur les marchés sous ce prix, il reçoit une compensation pour rétablir ce prix. Et, lorsqu’elle est vendue au-dessus, il doit restituer à l’État la rémunération au-dessus de ce prix.

Le projet de réforme prévoit que les États membres soient libres d’utiliser ce mécanisme pour soutenir les investissements dans les énergies renouvelables et bas carbone suivantes : l’éolien, le solaire, la géothermie, hydroélectricité au fil de l’eau, le nucléaire. Ils seront également libres de choisir les modalités d’emploi de ces recettes, dans la mesure où le reversement aux consommateurs finals ne crée pas de distorsion de concurrence entre les États membres, ne porte pas préjudice à l’intégration du marché et ne provoque pas de désincitation à la réduction de la consommation.

Le CfD fixe un prix qui assure au producteur un seuil de rentabilité en euros par mégawatt/heure par technologie. Le prix est arrêté par la réglementation, ou résulte d’une procédure de mise en concurrence. Ce prix assure la couverture des coûts du producteur, y compris de ses charges d’investissement. La contrepartie financière du CfD n’est pas l’État, mais le consommateur final. L’organisation de ces flux passe éventuellement par une caisse publique, comme intermédiaire de trésorerie, assurée dans le système français actuel par EDF OA et, au Royaume-Uni, par un tiers indépendant du marché en délégation de service public au Royaume-Uni.

Exemple théorique du fonctionnement d’un CfD « two-way » pour un producteur exploitant une unité de production renouvelable

Note : ce fonctionnement garantit au producteur un revenu fixe régulé.

Les montants perçus par l’État peuvent ensuite (i) être distribués aux consommateurs et/ou (ii) constituer une réserve pour soutenir financièrement les acteurs en cas de baisse des prix.

Alors que la réforme encourage le développement des PPA, le cadre français pourrait être enrichi en obligeant les fournisseurs d’électricité et les électro-intensifs à en contractualiser

Aujourd’hui, en France, peu de fournisseurs et de consommateurs électro-intensifs, de très grande taille, achètent directement leur électricité auprès de producteurs : la majorité d’entre eux préfèrent passer par les marchés, qui participent par ailleurs à l’optimisation de la gestion de la production à l’échelle européenne. Toutefois, cette mécanique ne permet pas aux producteurs de sécuriser en contrepartie leurs revenus sur le long terme pour faire émerger des projets de production renouvelable, alors que le système les réclament pour assurer la transition énergétique et la sécurité d’approvisionnement.

Pour accompagner les producteurs et le développement de la liquidité des produits de long terme sur le marché de gros – avec des échéances supérieures à trois ans –, le projet de réforme prévoit :

- d’encourager les États à mettre en place les conditions nécessaires au développement des contrats de long terme de gré à gré via des garanties publiques ou des mécanismes d’agrégation de la demande10Cela revient à mettre en place des plateformes d’achat, pour permettre à un ensemble d’acheteurs de s’associer pour contractualiser directement avec un ou des producteurs sans soutien public. – la loi française d’accélération des énergies renouvelables de mars 2023 a développé un cadre juridique pour le développement de ces contrats ;

- de permettre aux États membres d’obliger les fournisseurs à signer des contrats de long terme, en gré à gré, avec les producteurs (PPA).

| Obliger les fournisseurs et les électro-intensifs de très grande taille à se doter de contrat de gré à gré ou à acheter des produits avec des maturités longues directement sur les marchés (obligations de couverture prudentielle) Les notions d’encadrement des politiques de couverture des fournisseurs et d’obligations prudentielles, conditionnelles à l’obtention de l’autorisation de fourniture délivrée par les services de l’État, sont actuellement en discussion du côté du régulateur français11La CRE s’inspire des travaux du régulateur britannique ayant introduit, pendant la crise, une régulation des politiques de risque et de couverture des acteurs du secteur sur le modèle de ce qui se pratique sur les marchés financiers (stress test) pour répondre aux multiples faillites des fournisseurs britanniques.. Il nous semble plus que pertinent que le cadre réglementaire évolue pour limiter l’exposition financière des fournisseurs et des très grands consommateurs aux chocs conjoncturels. En ce sens, nous suggérons que les obligations de couverture prudentielle introduisent pour les fournisseurs et les grands consommateurs une obligation de couverture de leur consommation d’électricité par des contrats long terme en gré à gré, dits PPA. Cette obligation pourrait porter sur un certain pourcentage des volumes que les fournisseurs doivent couvrir pour approvisionner leur portefeuille de clients en électricité. Nous suggérons que cette obligation soit portée à la maille du portefeuille de consommation et non pas contrat par contrat, afin que tous les acteurs y soient soumis, qu’ils proposent ou non des contrats à prix fixe. L’objectif est de privilégier des logiques d’acteurs se positionnant sur le long terme. Les fournisseurs de taille modeste pourraient avoir comme alternative l’obligation d’acheter par exemple sur les marchés un certain volume de produits ayant des maturités élevées, sans obligation de contractualiser en gré à gré. En parallèle, la formule des TRVE pourrait introduire une hypothèse de produits, avec des maturités longues et sécables, ventilés sur un portefeuille de consommation dans le temps. Les logiques de couverture de long terme ne font pas toujours bon ménage avec l’objectif de garantir des prix compétitifs pour les consommateurs. Il est donc important d’avoir une approche mixte, comme nous le proposons : contrat long terme et maturités plus courtes. Une étude d’impact est cependant nécessaire pour évaluer les conséquences économiques et sociales d’une telle mesure. Une couverture essentiellement constituée de produits de long terme figerait un prix pouvant devenir obsolète dans le temps, compte tenu de l’évolution des coûts de production. Elle serait également sous-optimale, car elle ne permettrait pas de couvrir une courbe de consommation avec finesse. À l’inverse, une couverture trop court-termiste expose trop fortement à la volatilité des prix, comme c’est le cas aujourd’hui. |

Alors que les PPA et les CfD sont des contrats de gré à gré, leur standardisation doit être encouragée pour permettre un échange sur le marché de gros, afin de favoriser sa liquidité dans un cadre transparent et non discriminatoire

Les contrats de gré à gré (PPA) sont des contrats de droit privé sur-mesure qui permettent de répondre au besoin d’une situation précise entre deux ou plusieurs acteurs. Ainsi, ils peuvent être difficilement échangeables sur les marchés s’ils ne suivent pas une logique de standardisation, ce qui pourrait être préjudiciable aux situations spécifiques qu’ils couvrent, et ne pas favoriser la flexibilité des acteurs en matière d’approvisionnement d’énergie.

L’objectif du teneur de marché est de participer à un système créant des produits de long terme, standardisés et liquides :

- en donnant la possibilité aux producteurs de céder directement leur production sur les marchés de gros ;

- en garantissant aux acheteurs qu’ils pourront échanger sur ces mêmes marchés les produits acquis via des contrats long terme type PPA, ou directement sur le marché de gros.

| Les teneurs de marché publics Pour améliorer le fonctionnement du marché de gros de l’électricité, et en lien avec le développement des contrats de long terme, nous soutenons la mise en place de teneurs de marché publics, désignés pour plusieurs années par les pouvoirs publics après une procédure de mise en concurrence par appels d’offres. Un teneur de marché est une entité rémunérée pour réaliser des opérations d’achat-vente, afin d’accompagner la liquidité et la formation des prix, dans une logique de mission de service public. Cette activité doit être prise en charge par une entreprise capable d’absorber des chocs à l’amont, côté production, et à l’aval, côté fourniture, en disposant d’un parc de production et de clients consommateurs important. Ils permettront de développer la cotation de produits standardisés (annuels, trimestrielles, mensuels, horaires) avec des maturités plus longues que celles connues aujourd’hui (cinq, sept, dix, quinze ans par exemple) sur les bourses d’échanges telles que le marché EEX, où la maturité des contrats n’excède pas trois ans avec un bon niveau de liquidité. |

En parallèle de la mise en place de teneurs de marché publics, nous estimons que certaines initiatives visant à améliorer la liquidité des produits à terme, et qui sont d’ores et déjà à l’œuvre, sont à encourager.

| Les enchères privées de produits à terme, adossées au marché de gros Les contrats de long terme adossés au marché de gros peuvent également être développés entre les producteurs et les acheteurs. C’est le sens de l’initiative prise par EDF en septembre 2023 pour organiser une enchère expérimentale sur 100 MW de rubans annuels d’électricité, pour une livraison en 2027 ou en 2028. EDF cherche ainsi à développer sur les marchés de gros des produits de plus long terme puisque, en s’engageant sur ces enchères, les acheteurs se positionnent entre quatre et cinq ans à l’avance pour acheter une quantité à un prix défini par l’enchère. Cette initiative encore expérimentale permettra de jauger l’intérêt des acteurs de marché pour ces produits, hors obligation réglementaire. Ses résultats seront instructifs pour la filière et les pouvoirs publics pour définir des règles d’encadrement visant à enjoindre les acteurs de marché à s’engager auprès des producteurs sur le long terme (en gré à gré ou sur le marché). À ce stade, les paramètres de l’enchère ne sont pas tous publics, notamment les notions essentielles de prix de réserve. Il faudra ensuite s’assurer du fonctionnement de ce mécanisme avec des volumes significativement plus importants, et de l’intégration de ce mécanisme dans le système de trading européen de l’énergie. |

Cette réforme laisse la place à la définition d’un cadre de régulation post-ARENH en France après 2025

La France compte sur cette réforme européenne pour faire approuver le mécanisme qui succédera à partir du 31 décembre 2025 au droit d’accès régulé à l’électricité nucléaire historique (ARENH), qui donne actuellement accès aux bénéfices du nucléaire historique aux consommateurs.

Elle souhaite plus particulièrement pouvoir encadrer la rémunération du nucléaire historique, ainsi que le financement de son grand carénage via des CfD bidirectionnels – prévus par l’article 19b.

Bien qu’un accord ait été trouvé au niveau du Conseil de l’Union européenne pour rendre éligible aux CfD le nucléaire historique, la partie n’est pas gagnée. Le gouvernement devra légiférer d’ici la fin de l’année 2024 sur le futur mécanisme, notamment pour donner de la visibilité aux acteurs de marché, fournisseurs et industriels, qui comptent sur l’ARENH pour déterminer le prix de leurs offres et garantir leur approvisionnement.

Qu’est-ce que le droit à l’ARENH ?

L’ARENH est un mécanisme de régulation, mis en place en 2010 en France pour quinze ans, par la loi dite de « nouvelle organisation du marché de l’électricité ». Son objectif est d’accompagner l’émergence de la concurrence sur le marché de la fourniture d’électricité, autrement dit le marché de détail, dominé par l’acteur historique, EDF, qui se trouve en situation de monopole sur la production nucléaire.

Le droit à l’ARENH donne la possibilité aux fournisseurs alternatifs12Un fournisseur alternatif est un fournisseur qui propose uniquement des offres de marché contrairement aux opérateurs historiques proposant des offres aux tarifs de vente réglementé (TRVE) dont la méthodologie est définie par la CRE et le niveau par l’État. Les TRVE sont proposés par EDF et les entreprises locales de distribution. de demander un volume de nucléaire historique, dans la limite totale de 100 TWh, à un prix régulé de 42 euros/MWh. Du point de vue des consommateurs français, il s’agit de leur permettre de bénéficier de la stabilité et de la compétitivité du parc nucléaire qu’ils ont contribué à financer, quel que soit leur fournisseur. L’ARENH participe à créer les conditions d’un marché de détail concurrentiel, donnant aux consommateurs la possibilité de choisir leur fournisseur, et incite l’opérateur historique en situation de monopole à être efficace.

Ce mécanisme présente néanmoins des inconvénients, notamment pour EDF, lorsque les prix de marché sont inférieurs à 42 euros/MWh, bien qu’ils permettent aux fournisseurs alternatifs de bénéficier de l’avantage compétitif du nucléaire historique.

| Utiliser les CfD comme substituts au mécanisme de l’ARENH, en prévoyant une redistribution directe de la compétitivité du nucléaire historique aux consommateurs, pourrait être pertinent Si la version de la réforme du 19 octobre 2023 est adoptée, alors la France pourra utiliser les CfD pour réguler le prix auquel les volumes produits par son parc nucléaire historique sont vendus, et financer son grand carénage. Nous soutenons la volonté de la France d’utiliser cet outil pour permettre aux consommateurs français de bénéficier de la compétitivité de l’électricité nucléaire, et donner les moyens à EDF production d’exploiter, de maintenir et d’investir pour prolonger la durée de vie du parc. La CRE a déterminé le coût comptable du nucléaire existant à 60,7 euros/MWh – niveau minimum auquel pourrait se situer le prix plancher du CfD pour la production nucléaire historique, hors investissement, devant passer le contrôle européen des aides d’État. Néanmoins, ce prix ne couvrira pas les coûts futurs d’EDF (grand carénage, nouveau nucléaire…). Par conséquent, le prix plafond (c’est-à-dire le seuil de rentabilité) utilisé dans le CfD doit intégrer les coûts de maintenance et d’exploitation du parc nucléaire historique, notamment ceux du grand carénage. Ce prix devrait être situé autour de 70-80 euros/MWh, au regard des enchères publiées par EDF. Dans ces conditions, nous sommes favorables à une déclinaison du CfD pour la production nucléaire historique dans laquelle : – EDF met en vente l’intégralité de sa production sur les marchés de gros ; – les volumes sont en partie cédés en tant que produits de long terme, supérieurs à trois ans, pour accompagner la liquidité des produits à terme sur le marché ; – la redistribution et le partage des coûts entre les consommateurs et EDF sont organisés comme une « CSPE flottante », en capitalisant sur les circuits de redistribution mis en place pendant la crise pour les boucliers tarifaires et les amortisseurs d’électricité. Ces derniers seraient simplifiés autour d’une unique composante : le coût complet du développement du nucléaire. Chaque consommateur aura sur sa facture d’électricité une ligne correspondant à un débit ou à un crédit, selon les prix de marché auxquels sont vendus les volumes associés au nucléaire historique. EDF, quant à lui, sera assuré d’avoir les fonds suffisants pour exploiter et investir dans le parc français. Ces transactions devront être effectuées au plus près du temps réel, et privilégier l’intérêt des consommateurs. |

Conclusion

La réforme en cours a pour objectif de renforcer le cadre de marché européen, en accompagnant les investissements dans la transition énergétique et en renforçant la coopération européenne par un marché optimisé prenant en compte l’intérêt des consommateurs. Les consommateurs, professionnels comme particuliers, ont aujourd’hui besoin de visibilité sur l’évolution des règles du jeu. Les boucliers tarifaires sont de bons outils pour les protéger à court terme. À moyen et long terme, seule cette réforme d’ampleur aura la capacité de stabiliser les prix.

Ce projet de réforme est pourvoyeur d’outils de régulation qui protègeront les consommateurs et leur permettront de bénéficier de la compétitivité du mix énergétique dans lequel ils ont investi au niveau national, tout en conservant les bienfaits d’un marché intégré.

C’est par l’Europe que nous assurons un mix énergétique stable, décarboné et capable d’assurer notre sécurité d’approvisionnement. Se refermer sur son marché national, c’est détruire de la valeur et sans doute revenir à des situations où l’équilibre entre offre et production se fait soit par des surcapacités généralisées, soit par des moyens encore coûteux de stockage.

Pour cela, nous soutenons une réforme structurelle qui donne les outils d’une planification de long terme. Pour développer la liquidité des produits sur le marché de gros, sécuriser les investissements dans la production renouvelable et bas carbone tout en protégeant les consommateurs de la volatilité des prix, nous soutenons :

- l’instauration à l’échelle européenne de CfD bidirectionnels régulatoires, pour encadrer les prix et redistribuer aux consommateurs les rentes exceptionnelles en cas de prix volatile ;

- l’instauration d’obligation de couverture prudentielle avec des contrats long terme pour les fournisseurs et grands consommateurs, intégrée à la méthode de fixation des TRVE ;

- la mise en place de teneurs de marché publics ;

- et l’encouragement d’initiatives privées, telles que les enchères de produits à terme adossées aux marchés de gros.

Concernant l’avenir de l’ARENH, nous soutenons la mise en place d’un CfD sur toute la production nucléaire assurant l’équilibre financier d’EDF, la mise en vente de ces volumes en partie via des produits de maturité supérieure à trois ans, et un mécanisme de redistribution directe aux consommateurs.

La protection des consommateurs, et plus largement de l’économie européenne, passe par un renforcement de la coopération entre les États membres pour améliorer le fonctionnement du marché de l’électricité. Seule cette coopération permettra de trouver des instruments robustes de planification et d’intervention pour améliorer la stabilité des prix, et l’indépendance de tous les États, tout en permettant de prendre en compte les spécificités de leurs mix énergétiques.

Nous espérons que cette réforme sera soutenue par toute la classe politique française, pour la souveraineté énergétique de l’UE, son indépendance politique et sa transition énergétique.

Annexe. Chronologie des mesures prises en France pour limiter l’impact de la hausse des prix de l’énergie, sur la base des communications et règlements européens temporaires

Références de la frise chronologique

Communication from the Commission to the European Parliament, the European Council, the Council, the European Economic and Social Committee and the Committee of the Regions, REPowerEU: Joint European Action for more affordable, secure and sustainable energy, COM/2022/108 final.

Communication from the Commission, Temporary Crisis Framework for State Aid measures to support the economy following the aggression against Ukraine by Russia C 131 I/01, C/2022/1890.

Communication from the Commission to the European Parliament, the European Council, the Council, the European Economic and Social Committee and the Committee of the Regions, REPowerEU Plan, COM (2022)230.

Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions, Short-Term Energy Market Interventions and Long Term Improvements to the Electricity Market Design – a course for action, COM(2022)236 final.

Regulation (EU) 2022/1032 of the European Parliament and of the Council of 29 June 2022 amending Regulations (EU) 2017/1938 and (EC) No 715/2009 with regard to gas storage.

Council Regulation (EU) 2022/1369 of 5 August 2022 on coordinated demand-reduction measures for gas, OJ L 206 and Council Regulation (EU) 2022/1854 of 6 October 2022 on an emergency intervention to address high energy prices.

Council Regulation (EU) 2022/1854 of 6 October 2022 on an emergency intervention to address high energy prices.

Council Regulation (EU) 2022/2577 of 22 December 2022 laying down a framework to accelerate the deployment of renewable energy.

Loi n° 2022-1158 du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat.

Loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022.

Loi n° 2022-1499 du 1er décembre 2022 de finances rectificative pour 2022.

Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

Loi n° 2023-175 du 10 mars 2023 relative à l’accélération de la production d’énergies renouvelables.

Proposal for a Regulation of the European Parliament and of the Council amending Regulations (EU) 2019/943 and (EU) 2019/942 as well as Directives (EU) 2018/2001 and (EU) 2019/944 to improve the Union’s electricity market design.

- 1La CRE définit le marché de gros comme « le marché où l’électricité et le gaz naturel sont négociés (achetés et vendus) avant d’être livrés sur le réseau à destination des clients finals (particuliers ou entreprises). » Sur ce marché, on échange des produits à terme, dits forward, et spot qui sont des produits de court terme journaliers et infra-journaliers.

- 2Marché de la fourniture d’électricité et de gaz naturel à des clients finals.

- 3Une facture d’électricité est composée de trois postes : l’acheminement via les réseaux, les taxes et l’approvisionnement sur les marchés des volumes d’électricité nécessaire pour couvrir la consommation.

- 4Coupures de clients et réduction de puissance du fait d’une insuffisance de production.

- 5CRE, Délibération du 20 juillet 2023 portant avis sur le projet d’arrêté relatif au calcul des droits à l’accès régulé à l’électricité nucléaire historique, et portant décision sur les modalités de calcul des tarifs réglementés de vente d’électricité.

- 6Temporary Crisis and Transition Framework, instauré par la Commission européenne de mars 2022 à mars 2023.

- 7CRE, Délibération du 13 juillet 2023 relative à l’évaluation des charges de service public de l’énergie pour 2024 et à la réévaluation des charges de service public de l’énergie pour 2023.

- 8Minoration du droit d’accise sur l’électricité.

- 9En décembre 2022, le Conseil de l’Union européenne s’est accordé sur un règlement visant à introduire, à partir du 15 février 2023, un mécanisme de correction du marché en cas de prix du gaz « excessivement haut ». Ce mécanisme prévoit de plafonner les prix du gaz sur les produits dérivés du TTF (point d’échange virtuel de gaz néerlandais), se traduisant par un plafonnement des prix du gaz vendu sur les marchés de gros de l’énergie. Ce mécanisme s’activera automatiquement si le prix du gaz à un mois dépasse, pendant trois jours ouvrés et en même temps, 180 euros/MWh et de 35 euros le prix de référence du GNL sur les marchés mondiaux. En contrepartie, des gardes-fous ont été instaurés pour éviter que le déclenchement de ce mécanisme entache la sécurité d’approvisionnement. Son bon fonctionnement est assuré par la Commission européenne, l’Autorité européenne des marchés financiers et l’Agence de coopération des régulateurs de l’énergie. Il n’a pas été déclenché jusqu’à aujourd’hui.

- 10Cela revient à mettre en place des plateformes d’achat, pour permettre à un ensemble d’acheteurs de s’associer pour contractualiser directement avec un ou des producteurs sans soutien public.

- 11La CRE s’inspire des travaux du régulateur britannique ayant introduit, pendant la crise, une régulation des politiques de risque et de couverture des acteurs du secteur sur le modèle de ce qui se pratique sur les marchés financiers (stress test) pour répondre aux multiples faillites des fournisseurs britanniques.

- 12Un fournisseur alternatif est un fournisseur qui propose uniquement des offres de marché contrairement aux opérateurs historiques proposant des offres aux tarifs de vente réglementé (TRVE) dont la méthodologie est définie par la CRE et le niveau par l’État. Les TRVE sont proposés par EDF et les entreprises locales de distribution.