La pandémie due au Covid-19 pourrait faire basculer le continent africain dans une rupture systémique dont il est difficile d’évaluer parfaitement l’envergure. Si la décision du G22 de suspendre le paiement des échéances de la dette de 40 pays africains leur offre un ballon d’oxygène, elle est très loin de satisfaire aux besoins considérables associés à l’urgence et à la relance. Pierre Jacquemot, ancien ambassadeur, maître de conférences à Sciences Po et membre de l’Observatoire de l’Afrique subsaharienne de la Fondation, et Marc Raffinot, enseignant à Sciences Po, livrent leur analyse et interrogent la pertinence de se louer d’effacer une dette qui n’a que peu contribué au développement de l’Afrique.

« L’Afrique subsaharienne est confrontée à une crise sanitaire et économique sans précédent qui menace de faire trébucher la région et d’inverser les progrès constatés ces dernières années sur le front du développement », peut-on lire dans les Perspectives économiques pour l’Afrique subsaharienne du Fonds monétaire international du 15 avril 2020. Pour la première fois en vingt-cinq ans, l’Afrique subsaharienne va connaître une récession économique, prévoit de son côté la Banque mondiale (Africa Pulse). Après une croissance de +2,4% en 2019, la récession devrait se chiffrer en 2020 à -2% ou pire à -5%.

Figure 1. Afrique subsaharienne : croissance du PIB réel, 1970-2020

Source : FMI, base de données des Perspectives de l’économie mondiale.

Dans ce contexte, les demandes d’aménagement de la dette des pays africains se sont succédé depuis celle de plusieurs chefs d’État africains, dont le Sénégalais Macky Sall (25 mars 2020), de nombreuses ONG, du pape François lors de sa bénédiction pascale urbi et orbi, d’Emmanuel Macron (13 avril 2020), pour déboucher sur la décision du G20 le 15 avril dernier de reporter dans douze mois les échéances du service de la dette d’un montant de 20 milliards de dollars dues par 76 pays, parmi lesquels 40 pays africains. Pour la France, l’effort porte sur un milliard d’euros.

Ce moratoire est une initiative présentée comme salutaire pour doter les États concernés d’une capacité de financement de leurs besoins urgents en matière de lutte contre la pandémie et pour élargir l’espace budgétaire des gouvernements africains. Une bouffée d’oxygène. D’autres mesures vont probablement suivre, allant jusqu’à l’annulation pure et simple, comme demandée par les présidents africains. Les créanciers privés ont pour leur part été appelés à participer à l’initiative à des conditions comparables.

Pour autant, de telles décisions, au demeurant difficilement évitables en situation critique et pas si coûteuses qu’il n’y paraît pour les créanciers, comportent des biais qui peuvent les rendre contre-productives.

Trois traumatismes

Le premier traumatisme de la pandémie est à l’évidence humain. Le pronostic de la Commission économique pour l’Afrique de l’ONU (CEA) est tragique. Entre 300 000 et 3 300 000 Africains pourraient perdre la vie à cause du Covid-19, en fonction des mesures prises pour stopper la propagation du virus. Pour autant, l’ampleur de la catastrophe sanitaire est difficile à prévoir exactement. Dans le passé, les pays africains ont montré une résilience surprenante, tant à l’épidémie de H5N1 (grippe aviaire) qu’à l’épidémie d’Ebola, qui avaient pourtant fait l’objet de prévisions de désastre de très grande ampleur.

Si l’Afrique est particulièrement vulnérable, cela tient au fait que plus de la moitié de la population urbaine est concentrée dans des quartiers précaires et surpeuplés. Il est « impossible de confiner la misère ». Avec ses marchés ouverts, ses rassemblements religieux, ses transports bondés, ses quartiers précaires dortoirs… Autant de foyers de haute contamination. Selon l’Unicef, environ 258 millions de personnes n’ont pas un accès à proximité à un lieu pour se laver les mains. Difficile dans ces conditions de lutter contre la « transmission communautaire » et d’appliquer les mesures de distanciation sociale et les règles d’hygiène désormais répétées en boucle par les autorités.

De tous les continents, l’Afrique est celui qui a la plus forte prévalence de certaines pathologies préexistantes, comme la tuberculose et le VIH/sida. Il est prévisible que toutes les autres maladies puissent « flamber » car les mesures de leur contrôle vont s’affaiblir, puisque tous les regards et les efforts sont tournés vers le coronavirus. Pour ne parler que des vaccinations, le tétanos ni la rougeole ne se préoccupent pas du coronavirus et, en l’absence de vaccinations régulières, vont certainement repartir avec les ravages que l’on connaît. Un proverbe éthiopien dit : be inkert’ lay Joro degif (« même si tu as un goitre, tu peux avoir les oreillons »).

Le deuxième traumatisme porte sur l’activité économique. La fermeture des lieux de travail, la perturbation des filières d’approvisionnement et le manque de main-d’œuvre due à la maladie perturbent la production. En même temps, la perte de revenus, la peur de la contagion, la perte de confiance et l’incertitude accrue sont des facteurs qui réduisent la demande. Le chômage et le ralentissement économique affectent également les travailleurs de la diaspora et amenuisent leurs transferts de fonds. Selon les prévisions antérieures, ils devaient atteindre 65 milliards de dollars en 2020. La baisse des envois de fonds aura des répercussions en Afrique sur les petits États insulaires en développement, les pays les moins avancés et les pays touchés par des conflits.

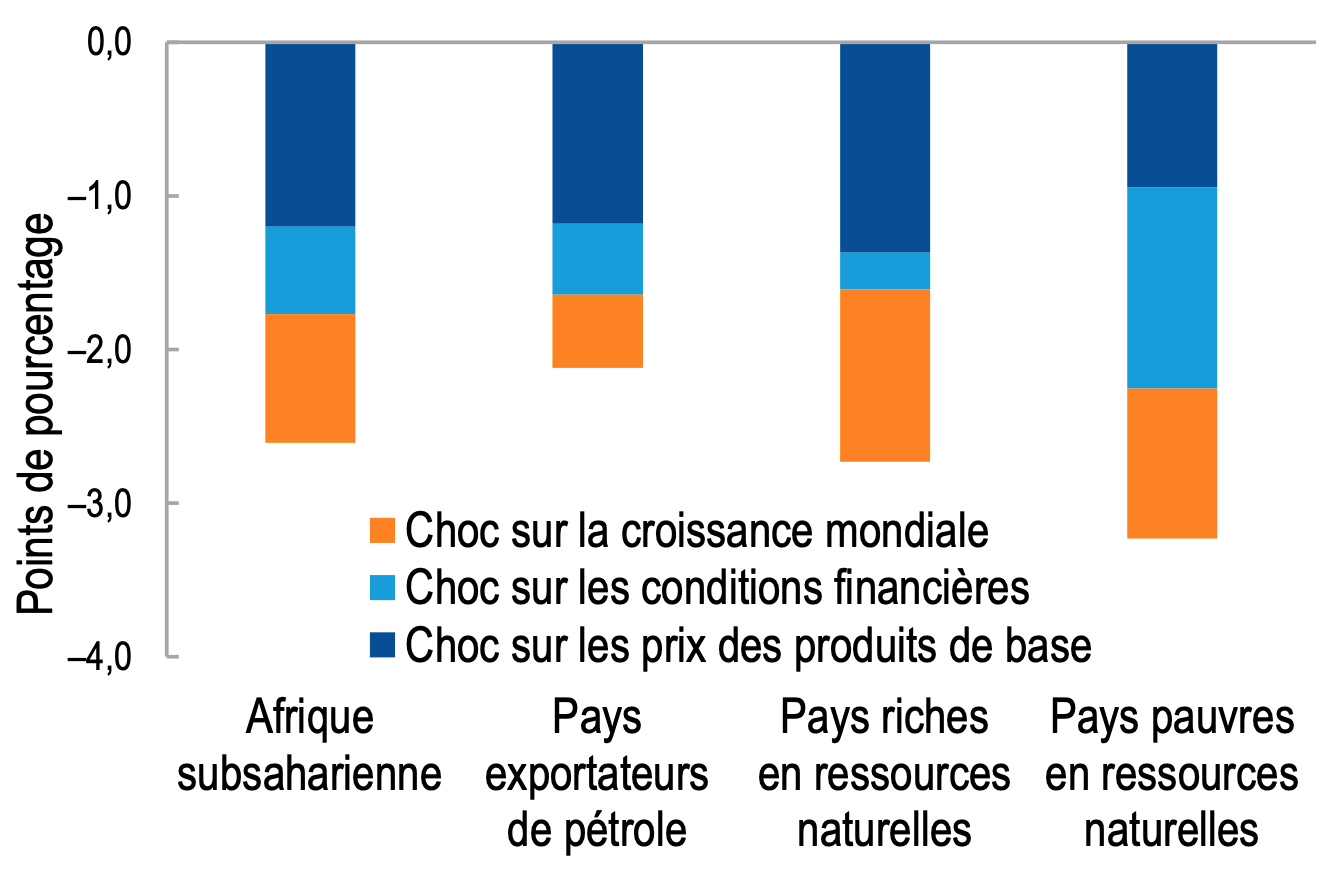

Figure 2. Hypothèses d’impacts en % du PIB des chocs extérieurs

Source : FMI, Perspectives de l’économie mondiale.

Enfin, le troisième traumatisme est d’origine externe. L’Afrique commence à subir les répercussions destructrices d’un affaissement mondial vers la récession. Déjà, les prix du pétrole chutent à moins de 25 dollars le baril. Les exportateurs de pétrole comme le Nigeria, l’Algérie et l’Angola – où le pétrole représente plus de 90% des exportations totales – vont rapidement sentir la violence du virus. De faibles recettes issues des produits de base réduiront sensiblement les ressources de ces pays pour combattre l’épidémie et soutenir la croissance. La pandémie de Covid-19 a déjà bouleversé les relations économiques de l’Afrique avec la Chine en ralentissant fortement sa demande en pétrole et en produits miniers. La chute du taux de change des monnaies comme la livre égyptienne, le rand sud-africain et le naira nigérian aura une incidence péjorative sur des économies tributaires des achats à l’extérieur du continent. Les pertes de revenus sont susceptibles de générer une dette insoutenable.

Une mesure banale pour une crise qui couvait déjà

L’encours total de la dette extérieure des pays d’Afrique subsaharienne (ASS), hors Afrique du Sud, s’élevait fin 2018 à environ à 600 milliards de dollars, dont 500 à long terme. Cette dette à long terme se répartit en 370 milliards dus à des organismes publics, et 130 dus à des privés.

Figure 3. Le service de la dette (capital et intérêts) extérieure se présentait ainsi en 2018 (en milliards de dollars)

Entre 2008 et 2018, la dette publique moyenne des pays africains est passée de 38% à 56% du Produit intérieur brut (PIB) du continent. Dès avant l’irruption de la pandémie, certains pays étaient dans une situation délicate. Sur 39 pays pour lesquels le FMI et la Banque mondiale avaient fait des analyses de la soutenabilité de la dette, 7 étaient considérés comme potentiellement incapables de rembourser leurs dettes en totalité, 12 en situation de risque élevé, et 20 en situation de risque faible ou élevé.

Le service de la dette en proportion des recettes publiques (figure 4) n’a cessé de progresser.

Figure 4 : Afrique subsaharienne : paiements d’intérêts exprimés en proportion des recettes publiques, 2010-20

Source : FMI, base de données des Perspectives de l’économie mondiale.

Un moratoire n’a rien d’exceptionnel ; ce qui est moins fréquent, c’est l’ampleur de la mesure prise par le G20 et le fait qu’elle concerne un ensemble de pays. Mais cette situation n’est pas nouvelle. Les aménagements de la dette africaine sont courants. Ils sont conduits par deux instances informelles : le Club de Paris pour la dette publique, et le Club de Londres pour la dette détenue par les banques créancières privées. Aucune instance de ce type n’existe pour les dettes détenues sous forme d’obligations.

La vague la plus importante des opérations de réduction de dette remonte à la fin des années 1980 avec le traitement dit de Toronto du Club de Paris suivi, pour la dette multilatérale, par l’initiative « Pays pauvres très endettés » (PPTE) mise en place en 1996 par le G7 en réponse à l’échec des politiques menées depuis la crise de la dette des années 1980. Puis ce fut l’Initiative d’allègement des dettes multilatérales (IADM) en 2005. Au total, entre 1996 et 2018, 30 pays africains en ont été les bénéficiaires.

Depuis, le niveau d’endettement public des pays concernés, très faible après 2005, a graduellement et irréversiblement augmenté sous l’effet de trois tendances : la croissance de la dette intérieure, la croissance des créances détenues par des pays émergents (Chine, Inde, Brésil et pays du Golfe) et la montée des euro-obligations détenues par des privés. Ce qui fait que le profil de l’endettement africain est profondément différent de ce qu’il était.

Selon les données de la Conférence des Nations unies sur le commerce et le développement (Cnuced), la dette africaine envers la Chine est passée de 28% en 2005 à environ 46% du total en 2017, faisant du pays de Xi Jinping le détenteur de 145 milliards de dollars de créances envers l’Afrique subsaharienne. Par exemple, 55% de la dette kenyane est détenue par la Chine. Il en est de même pour 60% de la dette de Djibouti.

La proportion significative des créanciers privés dans la dette publique extérieure des États d’ASS pèse sur le budget des États endettés. Les taux d’intérêt associés à ces dettes sont très largement supérieurs à ceux proposés par les prêteurs publics et les maturités de remboursement beaucoup plus courtes.

En bref, la remise à niveau du début des années 2000 a débouché sur une quasi-crise de la dette en mars 2020, avant même le début de la pandémie du coronavirus. Aucun mécanisme de prévention ou d’alerte n’a été efficace sous l’effet de la financiarisation des économies africaines.

Cinq questions associées la décision du G20

Un report du fardeau ?

Un moratoire est un report à plus tard des échéances dues. La suspension décidée par le G20 durera jusqu’à fin 2020, période pendant laquelle les remboursements de capital et les paiements d’intérêts seront suspendus. La période de remboursement sera étalée sur trois ans, avec un délai de grâce d’un an (quatre ans au total). À ce terme, elles se cumuleront avec celles dues antérieurement. La bouffée d’oxygène sera suivie d’un étouffement, si rien d’autre n’est fait !

En fait, un rééchelonnement ne doit se produire que si la dette est jugée viable et soutenable à long terme. Sinon, repousser les échéances à plus tard n’a aucun sens, sachant que le pays ne pourra toujours pas rembourser.

Première conséquence : seule une mesure d’annulation permettra un véritable allègement. Pendant ce temps, les bailleurs de fonds publics auront compris que nombre de dettes ne sont en réalité absolument pas recouvrables et qu’elles peuvent être passées en pertes (déjà largement provisionnées).

Qu’en est-il des dettes privées ?

Qu’en sera-t-il des créances privées, devenues majoritaires dans plusieurs pays et qui sont difficiles à négocier ?

L’année 2019 a connu 12 émissions d’euro-obligations de la part de pays africains. En 2020, l’encours des dettes sous forme d’eurobonds de l’Afrique subsaharienne dépasse 100 milliards de dollars. Ces dettes sont détenues par une multitude d’investisseurs (principalement privés) pour lesquels une annulation de dette peut difficilement être négociée compte tenu du caractère d’actif financier, orienté vers le profit, de ces dettes. Un défaut de paiement de la part d’un débiteur est toujours possible, mais il se paiera probablement cher (exclusion des marchés financiers, effondrement du classement des agences de notation, fonds vautours, etc.). Ceci serait d’autant plus dommageable qu’une dynamique était entamée, qui aurait pu conduire les États africains à se dégager du cadre étroit et rigide des financements publics concessionnels (financements à des taux réduits, mais en quantité limitée et avec de multiples conditions).

Des opérations sur la dette créent souvent des effets d’aubaine. Le désendettement par les créanciers publics, en améliorant la solvabilité des États africains, pourrait avoir pour incidence directe de faciliter le remboursement des créanciers privés (une quasi-subvention pour eux), alors que ceux-ci ont déjà intégré dans leurs calculs une prime de risque (taux d’intérêt plus élevé que celui du marché) destinée précisément à compenser ce risque.

Deuxième conséquence : seul un cadre de négociation à couverture très large, impliquant tous les acteurs concernés, aurait un sens.

Des traitements égaux ou inégaux ?

Le moratoire, calculé à due proportion du service de la dette, profite d’abord aux pays les plus endettés. Ainsi, il profitera beaucoup à Djibouti (encours de 157% du PIB) et peu à la République démocratique du Congo (11% du PIB), alors que la seconde a une population 80 fois supérieure au premier.

| Endettement public faible 30% du PIB (2019) | Endettement public fort 65% du PIB (2019) |

|---|---|

| Afrique du Sud, Bénin, Botswana, Burundi, Cameroun, Comores, Etswani, Guinée, Guinée équatoriale, Guinée Bissau, Madagascar, Mali, Maurice, Namibie, Nigeria, Ouganda, RD Congo, Rwanda, Sierra Leone, Tanzanie, Togo. | Angola, Cap-Vert, Congo, Djibouti, Égypte, Érythrée, Éthiopie, Gabon, Gambie, Malawi, Maurice, Mauritanie, Mozambique, Sao Tomé-et-Principe, Seychelles, Soudan. |

Source : FMI, 2020.

Les plus endettés sont-ils ceux qui ont le plus besoin de ressources pour faire face à la crise ? Rien ne permet de dire qu’ils figurent parmi les plus les plus mal lotis en dispositifs sanitaires ou les plus affectés par la pandémie. Sont-ils ceux qui font preuve de la meilleure gouvernance pour conduire les ripostes et la relance économique ? On peut en douter s’ils ont accumulé sans contrôle des dettes, sans créer les capacités de remboursement correspondantes par des « bons » programmes de développement.

Troisième conséquence : c’est moins le montant de la dette qui est importante que les besoins de financement.

Une réintroduction des conditionnalités ?

L’accès à l’initiative du G20 est conditionnel. Il est limité aux pays qui bénéficient déjà d’un financement du FMI, ou qui en ont fait la demande, y compris des facilités rapides d’urgence (IFR/FCR) – une condition qui ipso facto élimine les pays bien gérés qui n’ont pas besoin de recourir à des financements exceptionnels.

Le moratoire comporte une autre conditionnalité consistant à « utiliser l’espace budgétaire créé pour augmenter les dépenses sociales, sanitaires ou économiques en réponse à la crise. Un système de suivi devrait être mis en place par les institutions financières internationales (Ifs) ». De son côté, la Banque mondiale précise : « Une fois que les mesures de confinement et d’atténuation seront levées, les politiques économiques devraient être orientées vers le renforcement de la résilience future ». C’est une conditionnalité de ce type qui accompagnait l’initiative PPTE et qui s’est révélée intenable sur la durée.

Pour ce qui la concerne, la France a aussi expérimenté la conditionnalité liée à l’annulation de dettes. Ce furent les fameux contrats de désendettement-développement (C2D), initiative bilatérale additionnelle de la France à l’Initiative PPTE. Le mécanisme consistait à transformer la créance en investissement : le pays endetté rembourse les échéances de sa dette bilatérale d’APD vis-à-vis de la France et en échange cette somme est réinvestie dans des projets locaux de lutte contre la pauvreté choisis dans quatre secteurs : l’éducation de base et la formation professionnelle ; les soins de santé primaire et la lutte contre les grandes endémies ; les équipements et les infrastructures des collectivités locales ; l’aménagement du territoire et la gestion des ressources naturelles. 22 pays en ont bénéficié pour un montant de 315 millions d’euros.

Troisième conséquence : on peut penser que la France s’inspirera de l’expérience du C2D. Ce choix a des limites en termes de croissance des ressources pour les pays bénéficiaires : on se souvient que contrairement à l’annonce qui fut faite lors du lancement de l’opération en 1999, les financements du C2D ne sont jamais venus s’ajouter aux financements classiques (pas d’additionnalité). Tout juste ont-ils eu l’avantage (pour la France) de permettre de préserver le volume global de l’aide française.

Quelle adéquation aux besoins ?

La Commission économique pour l’Afrique (CEA) a établi des estimations des besoins globaux à court terme. Dans le meilleur des cas, c’est-à-dire avec l’adoption de mesures d’arrêt de la transmission accompagnées d’une distanciation stricte, il faudrait 44 milliards de dollars pour le dépistage et les équipements de protection individuelle, ainsi que pour le traitement de toutes les personnes nécessitant une hospitalisation et des soins intensifs. Si – hypothèse la pire – le Covid-19 devait se propager sans mesure d’atténuation, 446 milliards de dollars seraient nécessaires pour combler le déficit de fournitures médicales nécessaires à la lutte contre la pandémie.

En fait, l’évolution des besoins de financement dépendra de plusieurs facteurs difficiles à anticiper et des choix effectués. Les pays concernés peuvent subir des pertes élevées de réserves de change, constater une dépréciation de leur monnaie sous l’effet de pressions extérieures et être contraints de procéder à un sévère ajustement de leur solde courant en comprimant leur demande intérieure.

Ce type de situation conduira alors à prendre d’importantes mesures de relance budgétaire que la CEA chiffre à 100 milliards de dollars, partagés en un fonds de protection sociale et un fonds de relance économique et qui s’ajoutent aux mesures d’urgence.

Tous ces montants sont indicatifs. Ils doivent être appréciés pays par pays. Les sommes libérées par le moratoire, voire par des annulations, ne sont pas ipso facto proportionnelles aux besoins urgents de chaque pays. Par voie de conséquence, la solution qui devrait s’imposer serait plutôt de chiffrer préalablement les besoins précis, cas par cas, en santé d’un côté et en impacts économiques négatifs de l’autre (perturbation de la production et forte baisse de la demande, retombées du ralentissement brutal de la croissance mondiale et du durcissement des conditions financières, et recul prononcé des cours des produits de base).

Sortir de la crise et changer de cap

Des mesures budgétaires sont annoncées pour limiter les dégâts. La Banque mondiale déploie une première série d’opération de soutien d’urgence. L’Union européenne annonce qu’elle apportera une garantie de 2,1 milliards d’euros pour l’Afrique subsaharienne. La France a lancé l’initiative « Covid-19 – Santé en commun » dotée de 1,2 milliard d’euros employés pour soutenir le continent africain. La Banque africaine de développement devrait prochainement dévoiler un programme d’aide financière qui permettra aux gouvernements et aux entreprises d’adopter des mesures destinées à réduire les effets de cette pandémie sur les plans économique et social.

Les banques centrales africaines se mobilisent aussi, tout comme les entreprises. Avec le temps, on peut raisonnablement penser que des stratégies plus élaborées vont être adoptées pour créer les bases d’un avenir plus solide. À court terme, les plans de riposte établis dans pratiquement tous les pays (par exemple en Côte d’Ivoire, avec 184 millions de dollars) répondent à la priorité absolue consistant à accroître les dépenses de santé pour sauver des vies.

En ce qui concerne les dégâts économiques, des mesures analogues à celles des pays industrialisés sont déjà mises en place (réductions d’impôts, allongement des délais de paiement des impôts, exonération ou report des charges sociales, prêts à taux bonifiés, suspension des remboursements de prêts, etc.). Par exemple, le Burkina Faso a accordé plus de 1 milliard de francs CFA pour le soutien à la filière cinématographique pour compenser l’arrêt des tournages et la fermeture des salles. La Banque centrale des États de l’Afrique de l’Ouest (BCEAO) a décidé de huit mesures afin de soutenir le système bancaire et le financement des économies de la zone. Elles visent à accroître la liquidité du système bancaire (accroissement des ressources injectées lors des opérations d’open-market, élargissement du champ des mécanismes d’accès au refinancement…), à soutenir le budget des États de façon indirecte, afin d’augmenter leurs ressources concessionnelles, et à accompagner les entreprises qui éprouveront des difficultés à faire face au remboursement de leurs prêts.

Pour contrer les fuites de capitaux (4,2 milliards de dollars d’investissements en portefeuille ont quitté la région depuis février 2020, une évasion jamais vue), le Fonds va jusqu’à préconiser un contrôle provisoire des flux de capitaux là où ce sera nécessaire.

Des aides ciblées et temporaires aux secteurs les plus durement touchés sont déjà engagées. Mais les plus atteints seront certainement ceux qui vivent de l’économie populaire (le « secteur informel ») – et qui ne sont pas marginaux : dans le Sahel, c’est plus de 90% des emplois. Pour ceux-là, les transferts monétaires sont la solution. Ainsi les autorités du Togo ont mis en place un programme de revenu universel de solidarité visant à soutenir tout citoyen ayant perdu son revenu en raison de l’adoption des mesures de riposte contre le Covid-19. Ces mesures s’ajoutent à celles de la gratuité des tranches sociales des tarifs de l’eau et de l’électricité. Dans les pays où il existe déjà des systèmes de transferts, conditionnels ou non, ce canal sera amplement utilisé et les techniques récentes (notamment la téléphonie mobile, les blockchains dans le futur) devraient permettre d’atteindre directement une grande partie de la population.

Comme le signale l’économiste togolais Kako Nubukpo dans Le Point le 15 avril dernier, la logique derrière l’allègement de la dette est implacable : pour que l’Afrique puisse acheter des biens et services en provenance du reste du monde, il faut qu’elle puisse disposer de marges de manœuvre budgétaires. Mais pour que cette capacité d’absorption soit préservée, il faut périodiquement effacer sa dette dont le service plombe sa capacité à s’insérer dans le jeu commercial international. Les annonces actuelles n’échappent pas à cette logique, dans un contexte où l’après-crise de Covid-19 s’annonce difficile pour les économies du monde développé et émergent.

En fin de compte, rien n’empêche de penser que les mutations en cours, pleines de sens, déboucheront sur l’émergence d’un autre modèle assis sur des fondements solides. La lettre en forme de manifeste de 88 intellectuels africains, derrière Wole Soyinka, prix Nobel de littérature, du 13 avril 2020, esquisse les contours d’un nouveau paradigme africain : il s’agit pour l’Afrique « de rompre avec la sous-traitance de nos prérogatives souveraines, de renouer avec les configurations locales, de sortir de l’imitation stérile, (…) de penser nos institutions en fonction de nos communes singularités et de ce que nous avons, de penser la gouvernance inclusive, le développement endogène (…). L’absence de volonté politique et les agissements de l’extérieur ne peuvent plus constituer des excuses pour nos turpitudes. Nous n’avons pas le choix : nous devons changer de cap. Il est plus que temps ! ».