En mai 2026, TF1 a réalisé sa part d’audience (hors été) historiquement la plus basse. Plus qu’un épisode de plus de l’érosion du linéaire, cela montre un modèle qui se fragilise, à mesure que l’audience et la publicité basculent vers les plateformes. D’où la réouverture d’un dossier que l’on croyait clos : le rapprochement de TF1 avec M6, qui, s’il était jugé hier dangereux pour la concurrence, ressurgit aujourd’hui comme une question de survie. La règle n’a pas bougé ; le marché, lui, a tout changé. Fabrice Février décrypte cette équation sous tension, puis la met en regard de deux exemples : le Royaume-Uni, qui encadre une consolidation choisie, et les États-Unis, qui subissent une concentration imposée par le rapport de force. Car derrière une opération capitalistique se joue une question de société : qui financera demain l’information et la création, et selon quelles règles ? La France, elle, n’a pas tranché – faute, surtout, d’en débattre.

TF1 a réalisé 17,3 % de part d’audience en mai 2026, selon les données de Médiamétrie. Pour la première chaîne de France, c’est un plus bas historique hors période estivale. Pris isolément, ce chiffre pourrait être interprété comme un nouvel épisode de l’érosion des audiences télévisées. Il raconte en réalité une transformation plus profonde. Car le sujet n’est pas seulement celui d’une chaîne : il est celui d’un modèle économique.

Pendant plusieurs décennies, la télévision commerciale a reposé sur une mécanique simple et stable : les chaînes réunissent les publics que recherchent les annonceurs, la publicité finance les programmes, et les programmes entretiennent l’audience. Cette boucle a structuré l’économie audiovisuelle française et fait des grands diffuseurs privés des financeurs majeurs de la création, de l’information, du cinéma et du sport.

Cette équation est aujourd’hui sous tension. Les Français regardent toujours autant de vidéos, mais de moins en moins dans les environnements qui ont fait la force des diffuseurs historiques. La question n’est donc plus celle de l’audience, mais de la capacité des acteurs français à préserver un modèle viable dans un univers où les usages, les revenus, les données et les points d’accès au public ont déjà largement basculé vers les plateformes. C’est ce qui ramène la consolidation au premier plan.

Quand les publics qui créent la valeur regardent moins la télévision

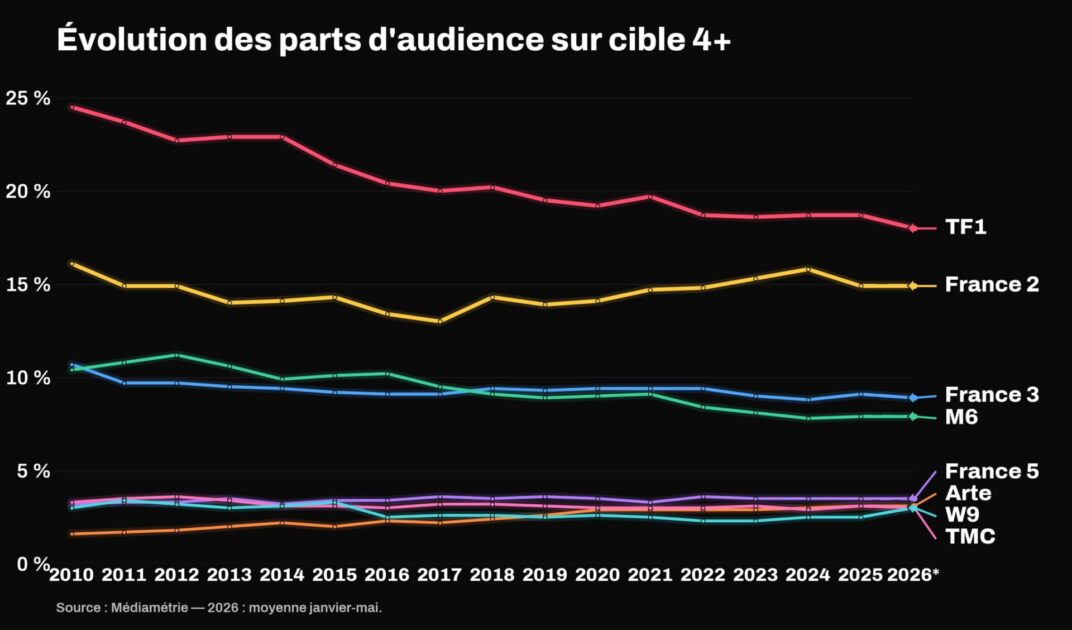

Depuis le début des années 2010, les grandes chaînes commerciales généralistes ont perdu une part importante de leur audience. Sur l’ensemble du public, TF1 est passée d’environ 24% à moins de 19%, et M6 a suivi une trajectoire comparable, selon les données de Médiamétrie. Les chaînes publiques ont, elles, mieux résisté, et Arte a même progressé.

Il ne s’agit pas d’un effondrement général de la télévision. Les grands rendez-vous rassemblent toujours des millions de personnes, les journaux télévisés demeurent puissants, les événements sportifs fédèrent encore des audiences de masse. Ce qui se fragilise, c’est la télévision commerciale, celle dont l’équilibre dépend directement de la valeur publicitaire de ses publics.

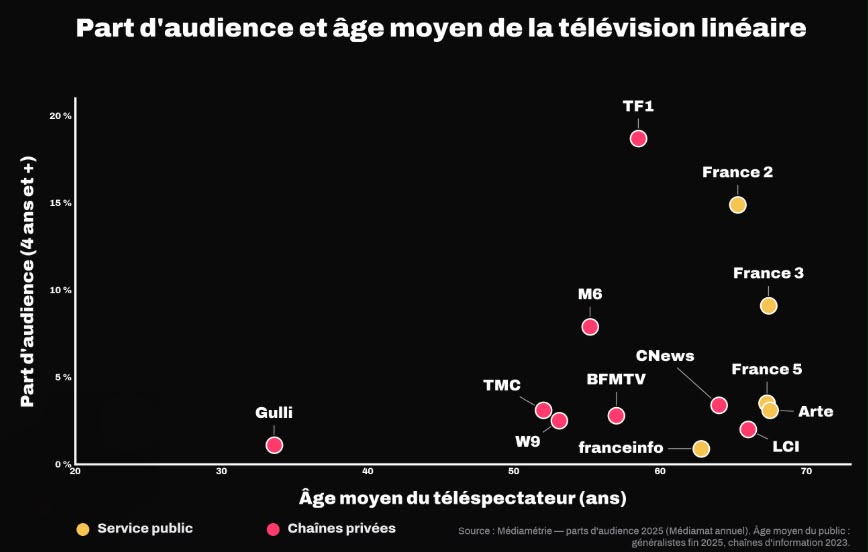

La comparaison entre France Télévisions et le groupe TF1 l’illustre. Si, en 2025, le service public est passé devant le groupe privé en part d’audience globale sur l’ensemble du public de quatre ans et plus, ce n’est pas parce qu’il aurait conquis les jeunes : c’est que son public, plus âgé, reste fidèle au direct. La télévision ne disparaît pas ; elle vieillit. Et ce vieillissement protège temporairement les acteurs dont le public a gardé les habitudes de consommation les plus traditionnelles.

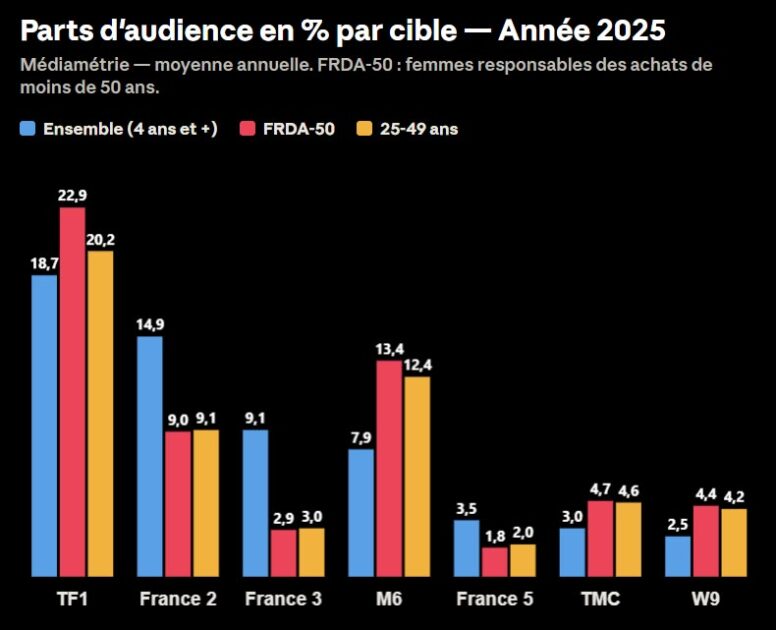

Les chaînes commerciales ne souffrent donc pas seulement d’une baisse d’audience : elles perdent du poids auprès des publics qui font leur valeur. Leur économie ne repose pas sur le public de 4 ans et plus (4+), mais sur les cibles que les annonceurs valorisent le plus (les actifs, les familles, les jeunes adultes). Or, ce sont précisément ces publics dont la durée d’écoute du linéaire recule le plus vite, tandis que les téléspectateurs âgés, plus fidèles au direct, pèsent une part croissante de l’audience totale.

Sur ces cibles commerciales, TF1 reste pourtant largement dominante. Son recul dans le 4+ traduit donc moins une perte de leadership qu’une contraction du marché sur lequel ce leadership s’exerce. C’est ce qui rend la situation plus délicate qu’une simple baisse de part d’audience : les chaînes privées restent fortes là où se crée la valeur, mais cette valeur se raréfie dans le linéaire.

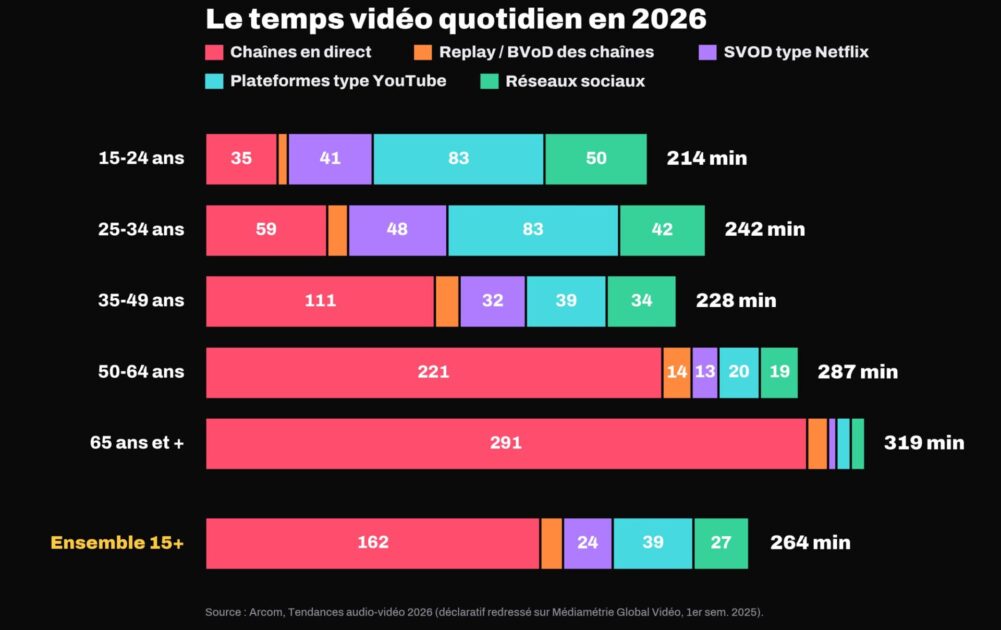

Les publics les plus jeunes ne désertent pas le téléviseur ; ils désertent la grille1Tendances audio vidéo 2026, Arcom, ministère de la Culture, Agence nationale des fréquences, octobre 2025.. Ils regardent toujours des contenus audiovisuels, mais dans des environnements où la programmation linéaire compte beaucoup moins. La concurrence qui pèse sur TF1 ou M6 n’est donc plus seulement celle de France 2 ou de France 3 : c’est celle de YouTube, de Netflix, de TikTok et toutes les plateformes qui occupent désormais une part croissante du temps disponible.

Quand le replay ne suffit plus à soutenir le modèle

Face à la fragmentation des usages, les diffuseurs n’ont pas seulement défendu le direct : ils ont accompagné la délinéarisation de leur public. C’est la logique de leurs plateformes. Puisqu’une partie croissante des téléspectateurs ne regarde plus les programmes à l’heure de leur diffusion, l’enjeu est de les retrouver ailleurs, dans les heures ou les jours qui suivent.

Longtemps simple service de rattrapage, le visionnage différé est devenu un mode de consommation à part entière. Selon les travaux de NPA Conseil, le volume vu en différé sur les chaînes de la TNT a progressé de 20% en deux ans. Surtout, sa contribution se concentre sur les publics les plus recherchés par les annonceurs et sur le prime time : si le différé pèse environ 3% de l’audience des chaînes de la TNT sur l’ensemble de la journée, sa part dépasse 8% sur la tranche 6 heures-minuit, et atteint en soirée près de 20% sur les femmes responsables des achats de moins de 50 ans et 22% sur les 25-49 ans2Philippe Bailly, Audience TV : à son pic (21 h 30), le différé totalise plus de 3,4 millions de téléspectateurs, NPA Conseil, 16 octobre 2025.. Le différé apporte donc moins du volume que de la valeur : il récupère les publics les plus rares et les mieux valorisés. Cette progression marque toutefois le pas : au premier trimestre 2026, le différé sur la TNT a reculé de 7%3Philippe Bailly, [Insight NPA] : audiences en hausse au T1 2026 pour France Télévisions, en BVoD et en linéaire, NPA Conseil, 9 avril 2026., preuve que le rattrapage, lui aussi, rencontre ses limites.

Les programmes récents de TF1 en donnent la mesure. L’épisode final de « HPI » a gagné 1,9 million de téléspectateurs dans les sept jours suivant sa diffusion, portant son audience à 7,6 millions4Écran total, « Clap de fin pour “HPI” après cinq saisons record sur TF1 », 3 octobre 2025.. Le lancement de « Koh-Lanta : les reliques du destin » en a récupéré près de 1,3 million, le meilleur gain pour un divertissement de la saison5Pure Médias, « Audiences replay : Le retour de « Koh-Lanta » sur TF1 s’offre le « meilleur gain pour un divertissement sur la saison 2025-2026 » », 11 mars 2026.. La fresque historique « L’été 36 » a ajouté de 0,8 à 1,1 million de téléspectateurs par épisode6Pure Médias, « Audiences : « L’été 36 » a-t-elle fait aussi bien que « Le bazar de la charité » et « Les combattantes » sur TF1 ? », 2 juin 2026.. Selon les programmes, le différé apporte ainsi un gain qui va de l’ordre de 15% à plus de 30% par rapport à la diffusion initiale.

Mais l’apport du replay ne se mesure pas seulement en volume : il tient surtout à la composition du public récupéré, davantage les cibles commerciales que le grand public. « Koh-Lanta » l’illustre : à J+7, sa part d’audience grimpe à 39% sur les femmes responsables des achats de moins de 50 ans et à 38% sur les 25-49 ans, gagnant respectivement 5 et 7 points par rapport au direct. « L’été 36 » suit la même logique, avec 28% sur l’ensemble du public mais de 35% sur les 15-24 ans.

Le phénomène est encore plus net pour « HPI » : dès sa première salve, la série réunit à J+7 53% des femmes responsables des achats de moins de 50 ans et 46% des 25-49 ans, pour 35% du public total7Le blog TV News, Excellent bilan d’audience de la partie 1 de la saison 5 de HPI à J+7, 20 juin 2025.. Dans tous les cas, le différé renforce la valeur publicitaire des programmes plus encore que leur audience de masse.

Recevez chaque semaine toutes nos analyses dans votre boîte mail

Abonnez-vousL’hyper-distribution, nouvel impératif stratégique

Le replay n’est qu’une partie de la transformation engagée. Depuis plusieurs années, les diffuseurs investissent massivement dans leurs propres plateformes, devenues points d’entrée majeurs vers leurs programmes : 5,7 millions de streamers en mai pour TF1+ (+50% en un an), 6 millions pour France.tv (+36%)8Pure Médias, « Audiences plateformes : record historique pulvérisé pour France.tv, TF1+ progresse encore, M6+ reste loin derrière », 2 juin 2026.. Ils ont ainsi préservé une relation directe avec une partie de leurs publics et tenté de garder la maîtrise d’une partie de leur distribution numérique.

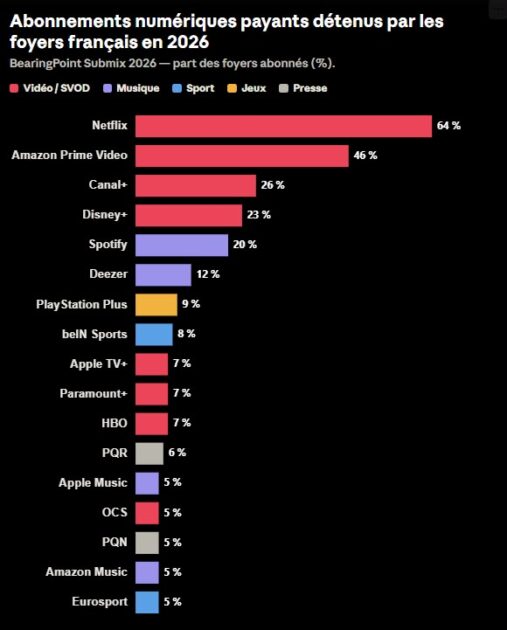

Cette dynamique encourageante s’inscrit toutefois dans un environnement concurrentiel radicalement différent du linéaire. Les plateformes des diffuseurs sont prises entre deux feux : d’un côté les offres gratuites financées par la publicité, YouTube en tête (plus de 20 millions de streamers quotidiens, selon les données de Médiamétrie), dont le coût pour 1000 est environ trois fois inférieur à celui de la télévision qui finance les contenus ; de l’autre les offres par abonnement, dominées par Netflix mais aussi Prime Video, Disney+, Canal+ ou Apple TV+. Selon le dernier baromètre « Submix » publié cette semaine par BearingPoint, Netflix est présent dans 64% des foyers français abonnés à au moins un service numérique payant, devant Prime Video (46%) et Canal+ (26%).

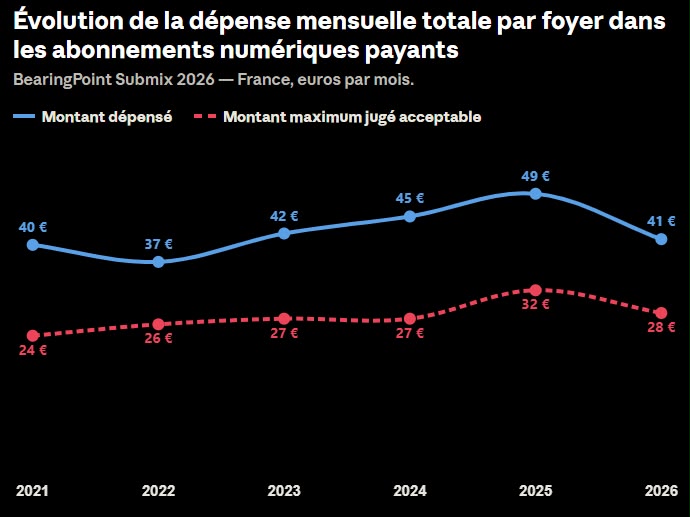

Plus révélateur encore, la dépense moyenne consacrée à ces abonnements recule pour la première fois en plusieurs années : 41 euros par mois en 2026, contre 49 en 2025, après quatre années de hausse continue. La cause n’est pas une lassitude pour les contenus, mais le pouvoir d’achat. Les hausses de prix répétées poussent les ménages à arbitrer, et le plafond psychologique qu’ils s’estiment prêts à payer se réduit, de 32 à 28 euros. Ce durcissement se lit déjà dans les usages : entre octobre 2025 et mars 2026, 3,28 millions de Français ont résilié une plateforme de SVOD chaque mois, soit un taux de désabonnement volontaire de près de 9%9Loïc Farge, « Netflix, Canal+, Spotify : le budget des abonnements des Français marque le pas », Tout sur mes finances, 3 juin 2026..

Or chaque abonnement résilié rouvre une part de l’attention aux offres gratuites. C’est là une fenêtre pour les plateformes des diffuseurs : à mesure que le streaming payant devient un poste de dépense que l’on arbitre, TF1+, M6+ et france.tv peuvent capter une audience que la facture finit par dissuader. Le gratuit, longtemps perçu comme le maillon faible, peut redevenir un atout, à condition de garder l’accès au public.

Dans ce contexte, Netflix est désormais bien plus qu’un service de vidéo à la demande parmi d’autres. Pour une part croissante des foyers, c’est le principal point d’entrée vers les contenus. Certaines estimations évoquent même près de 40% d’abonnés qui en font un usage quasi exclusif. La plateforme ne concurrence plus seulement les chaînes sur des programmes : elle conteste leur capacité historique à rester l’interface centrale du téléviseur.

Les diffuseurs eux-mêmes en tirent les conséquences. L’accord conclu justement entre TF1 et Netflix, qui intègrera dès l’été 2026 les chaînes et contenus du groupe à la plateforme américaine, marque ce changement d’époque. La distribution de M6+ et de France.tv via Prime Video relève de la même logique. De tels partenariats, hier contre-intuitifs, apparaissent désormais comme une adaptation pragmatique à la nouvelle géographie des usages.

La multiplication des coproductions entre diffuseurs et plateformes procède du même mouvement : « L’été 36 », coproduit par TF1 et Netflix, montre que l’enjeu n’est plus seulement d’attirer le public dans ses propres environnements, mais d’être présent là où il se trouve déjà. Dans cet univers d’abondance, la bataille porte désormais autant sur la production des contenus que sur le contrôle des points d’accès aux audiences.

Télévision commerciale : les premiers signes d’une équation économique sous tension

À première vue, la télévision commerciale semble armée : les grandes chaînes rassemblent toujours des millions de téléspectateurs, le replay récupère une partie des publics recherchés, le numérique progresse. Mais les diffuseurs n’affrontent pas une disparition de la consommation vidéo : ils font face à une transformation de ses conditions économiques. Les téléspectateurs qui quittent le linéaire migrent vers des environnements qui captent leur attention, leurs données et une part croissante des investissements publicitaires. En 2025, le marché publicitaire français a encore progressé, jusqu’à près de 20 milliards d’euros, mais les nouveaux revenus vont aux plateformes, et la télévision est le média qui recule le plus10Fabrice Février, Industrie des médias : l’urgence économique, la grande absente du débat public, Fondation Jean-Jaurès, 17 mars 2026.. Le sujet n’est pas la contraction du marché ; c’est son changement de géographie.

Le groupe TF1 s’y est adapté, avec de vrais résultats : ses revenus numériques ont progressé de près de 40% en 2025. Mais les chiffres disent les limites de l’exercice. Entre 2022 et 2025, la publicité linéaire a perdu 203 millions d’euros, de 1579 à 1376 millions, quand la publicité numérique n’en gagnait que 108. Le numérique amortit le choc ; il ne recrée pas l’équilibre. Et le début 2026 confirme la dégradation : au premier trimestre, le linéaire chute encore de 11% et la croissance de TF1+, pourtant maintenue au-dessus de 20%, ne compense plus qu’un quart de la perte.

Cette tension serait moins lourde si les chaînes pouvaient ajuster leurs dépenses. C’est l’inverse. TF1 maintient son coût de grille, à 967 millions d’euros contre 987 en 2022, et renforce même la fiction française originale, bien plus fédératrice que les séries américaines de catalogues. S’y ajoute un cadre contraint : les obligations de création (12,5% du chiffre d’affaires pour les œuvres patrimoniales, 3,5% pour le cinéma), indexées sur le chiffre d’affaires, réduisent mécaniquement l’enveloppe quand la publicité recule. D’où un effet de ciseau. Le groupe reste profitable, mais sa rentabilité s’érode vite : la marge des activités revient de 12,8% en 2022 à 11% en 2025, puis tombe à 2,8% au premier trimestre 2026, contre 8,3% un an plus tôt. Le résultat opérationnel passe de 322 à 252 millions d’euros entre 2022 et 2025. Avec 12,3 milliards d’euros, Netflix gagne en à peine plus d’une semaine ce que TF1 dégage en profit d’exploitation sur une année entière. Avec 122 milliards d’euros, Alphabet, maison mère de Google, pèse près de 500 fois les bénéfices de TF1.

En France, le cas de TF1 n’est pas isolé. Sur son seul pôle TV, M6 affronte le même ciseau : publicité en repli, streaming en forte hausse, compensation partielle, coût de grille tenu, même obligation cinéma de 3,5%.

Les deux groupes ont lancé des plans d’économies, d’ampleur et de finalité différentes. TF1 vise une quarantaine de millions d’euros depuis 2023, en partie réinvestis dans le numérique, tout en maintenant ses investissements de grille11François Quairel, « Résultats financiers : le groupe TF1 annonce un plan d’économie et table sur un rebond du marché publicitaire », The Media Leader, 28 juillet 2023.. M6 a annoncé un plan bien plus large – 80 millions d’euros d’ici 2030, près de 8% de ses coûts – adossé à l’intelligence artificielle12« M6 lance un plan d’économies de 80 millions d’euros d’ici à 2030 et mise sur l’IA pour faire face à la crise publicitaire », Le Monde avec AFP, 18 février 2026..

Si les deux groupes restent bénéficiaires, c’est la trajectoire qui inquiète. Tant que la question portait sur les audiences, le numérique pouvait laisser espérer une compensation. Dès lors qu’elle devient celle de la capacité à financer durablement les contenus, les droits et la création, c’est l’équation même de la télévision commerciale gratuite qui menace de se refermer. La consolidation cesse alors d’être une option : elle devient une condition de survie.

Le marché pertinent : la question réouverte

En France, le débat sur la consolidation audiovisuelle porte un nom : TF1-M6.

En 2021, lorsque Bouygues et RTL Group annoncent le projet de rapprochement de leurs filiales audiovisuelles, ils le présentent comme la création d’un acteur assez puissant pour affronter un paysage en pleine mutation : fragmentation des usages, pression des plateformes, nécessité d’une taille critique pour continuer à financer les contenus et tenir sur le marché publicitaire.

Le projet n’a pas abouti. En septembre 2022, face aux remèdes exigés par l’Autorité de la concurrence, les deux groupes l’ont abandonné. L’Autorité jugeait que la fusion créerait une position trop dominante sur le marché publicitaire télévisé. Elle ne sous-estimait pas les plateformes – elle reconnaissait la transformation du paysage –, mais estimait que cette évolution ne suffisait pas à neutraliser, à court et moyen terme, les effets de la concentration.

Quatre ans plus tard, le débat reste ouvert – non que les arguments de 2022 aient perdu de leur valeur, mais parce que les tendances se sont accélérées. La consommation continue de glisser vers les plateformes, les revenus publicitaires se fragmentent et les groupes cherchent des relais de croissance qui débordent les seuls diffuseurs nationaux. La question de la taille revient ainsi au centre : non comme un renoncement au pluralisme ou à la concurrence, mais comme une interrogation sur l’échelle à laquelle ces objectifs restent conciliables avec des acteurs capables d’investir et de produire.

Au moment où cette note était relue, Le Parisien révélait que TF1 travaillerait dans le plus grand secret au rachat du groupe M6, quatre ans après l’échec de la première tentative13Benoît Daragon, « Comment TF1 travaille dans le plus grand secret au rachat du groupe M6 », Le Parisien, 6 juin 2026.. Selon le quotidien, plusieurs réunions discrètes auraient réuni les dirigeants des deux groupes, RTL Group, actionnaire allemand de M6, la banque Rothschild et le groupe CMA-CGM de Rodolphe Saadé autour d’une valorisation de M6 proche de 2,5 milliards d’euros. La logique économique décrite plus haut rend l’hypothèse plus pressante qu’en 2021. Mais elle se heurte au même obstacle : la réglementation. Il y a quatre ans, seuls des remèdes structurels – au minimum la cession de la chaîne TF1 ou M6 – auraient permis d’autoriser une opération qui aurait sinon donné naissance à un groupe contrôlant plus de 70% du marché publicitaire de la télévision. Rien, depuis, n’a levé cette contrainte.

Or, ce chiffre est précisément l’enjeu. Les « 70% » renvoient au seul marché de la publicité télévisée. Rapportées à l’ensemble du marché publicitaire français (près de 20 milliards d’euros), les recettes cumulées des deux groupes ne pèsent plus que de l’ordre de 12%. Le même chiffre dit « quasi-monopole » dans un périmètre, et « acteur parmi d’autres » dans l’autre. Toute la question est là, et elle est moins arithmétique que politique : faut-il continuer d’apprécier la concentration à l’aune du seul marché télévisé, quand la concurrence réelle des diffuseurs se joue désormais face à des plateformes qui captent l’essentiel de la croissance publicitaire ? La France a répondu non en 2022. Outre-Manche, le même calcul produit aujourd’hui la réponse inverse.

Le Royaume-Uni affronte en effet un dossier presque identique au nôtre – mêmes ordres de grandeur, même débat sur le marché pertinent –, mais s’apprête à le trancher autrement. Ce qu’il révèle, c’est un basculement : longtemps perçue comme un risque pour la concurrence et le pluralisme, la consolidation audiovisuelle redevient progressivement une question de politique industrielle. Deux trajectoires se dessinent. La première anticipe les transformations en acceptant certaines consolidations entre acteurs soumis aux mêmes règles, pour préserver leur capacité d’investissement : une consolidation choisie, la voie britannique. La seconde laisse les équilibres se dégrader jusqu’à ce que les restructurations deviennent inévitables, dans un marché dominé de manière quasi hégémonique par les plateformes : une concentration subie, la trajectoire américaine. Aucun de ces exemples n’est un modèle. Ensemble, ils posent les termes du choix : fixer les règles de la consolidation tant qu’on le peut, ou la subir une fois qu’il est trop tard.

Royaume-Uni : ITV / Sky, l’exemple d’une consolidation choisie

Le marché britannique est sans doute le meilleur point de comparaison pour la France. Comme chez elle, il repose sur un équilibre entre un puissant diffuseur public, la BBC, et des acteurs commerciaux historiques. Mais la ressemblance s’arrête là : sur la manière de traiter la question, l’écart est saisissant.

Car le politique britannique s’est emparé du sujet, là où le débat français reste largement absent. En novembre 2024, la commission communications et numérique de la Chambre des Lords a publié un rapport, « The Future of News », qui ne porte pas sur la concurrence entre chaînes, mais sur le financement de l’information et ses conséquences démocratiques. Ses conclusions sont sévères : risque d’un environnement médiatique « à deux vitesses », dégradation de l’économie de l’information, érosion de la confiance, et une part croissante de la population bientôt privée de tout contact avec une information produite par des professionnels. Faute d’action, prévient la commission, le paysage informationnel pourrait « se fracturer de manière irréversible selon des lignes sociales, régionales et économiques dans les cinq à dix ans » – d’où le rôle d’ancrage décisif des diffuseurs. C’est dans ce cadre que la consolidation est ensuite pensée. Le contraste avec la France est net : ici, le débat public se concentre presque exclusivement sur les risques de concentration, et aucun travail parlementaire transpartisan n’a véritablement posé le financement de l’information comme un enjeu de politique industrielle.

La structure même des deux marchés diffère, du reste, et éclaire la divergence. Au Royaume-Uni, la télévision commerciale gratuite repose pour l’essentiel sur un seul grand acteur privé, ITV, face à la BBC – Channel 4 et Channel 5 pesant bien moins. ITV est donc relativement seule dans sa catégorie, sans second champion gratuit avec qui fusionner. En France, la télévision gratuite privée s’organise autour de deux pôles concurrents, TF1 et M6, plus un troisième en émergence, CMA Media, propriétaire de BFM et de RMC et entré au capital de M6. Cette différence commande tout : faute de partenaire gratuit équivalent, ITV s’oriente vers un rapprochement vertical et complémentaire. En France, un rapprochement entre acteurs gratuits est par nature horizontal, entre concurrents directs sur le même marché publicitaire.

Reste à savoir avec qui. Héritière du principal réseau privé britannique, ITV demeure le premier diffuseur commercial gratuit du pays, et son service de streaming, ITVX, est le pivot de sa stratégie numérique14Rapport d’activité 2025.. Sa situation financière éclaire la logique de l’opération : ITV va plutôt bien, au prix d’une transformation profonde. En 2025, son chiffre d’affaires total atteint 4,1 milliards d’euros (contre 3,6 milliards pour TF1 et M6 réunis), et son résultat 618 millions (contre 392 millions), alors même que ses recettes publicitaires baissent de 5%. La raison tient à sa diversification : les deux tiers de ses revenus viennent désormais de sa branche de production, ITV Studios (2,1 milliards d’euros), et de son activité numérique (711 millions). ITV s’est ainsi largement émancipée de la dépendance à la publicité linéaire qui pèse sur TF1 et M6.

Face à elle, Sky occupe une position complémentaire. Contrôlée depuis 2018 par le groupe américain Comcast, qui l’a rachetée pour une trentaine de milliards de livres, Sky s’est construite autour de la télévision payante avant de devenir un acteur majeur du streaming et des droits sportifs. Comcast est l’un des premiers groupes mondiaux de médias et de télécommunications15Rapport d’activité 2025. : contrôlé par la famille Roberts, il possède le câblo-opérateur américain Xfinity, le studio NBCUniversal (Universal, NBC, Peacock) et Sky en Europe. Si ITV apporte une audience de masse gratuite, Comcast apporte des abonnés, une capacité technologique et une puissance financière sans commune mesure. En 2025, ses revenus atteignaient 124 milliards de dollars pour quelque 20 milliards de profits, et le chiffre d’affaires de Sky est estimé entre 18 et 20 milliards de dollars par an – trois fois le poids du groupe Canal+, Multichoice compris.

L’opération Sky / ITV n’est pas un rachat intégral, et cette structure est déjà un enseignement16« Sky in talks to buy ITV television business for £1.6bn », Financial Times.. Le projet porte sur la seule division Media & Entertainment (les chaînes et ITVX), pour environ 1,9 milliard d’euros. ITV Studios, sa pépite mondiale, resterait indépendante. Sky reprendrait donc précisément l’activité la plus exposée au recul publicitaire, pendant qu’ITV garderait sa machine de production résiliente. Surtout, ce mariage d’un diffuseur gratuit et d’un opérateur de télévision payante et de streaming déplace le centre de gravité vers la distribution, là où la concurrence réelle est celle de Netflix, YouTube ou Amazon, et où le poids publicitaire additionné, bien réel, n’est plus le cœur du dossier. C’est tout ce qui sépare cette consolidation verticale du rapprochement horizontal TF1-M6, refusé en 2022 parce qu’il concentrait le marché publicitaire télévisé aux yeux de l’Autorité de la concurrence.

L’intérêt du cas britannique tient toutefois moins à l’opération qu’à la manière dont elle est encadrée. C’est là que se joue la frontière entre une consolidation industrielle et une simple concentration au détriment du pluralisme.

Premier garde-fou : les obligations attachées au statut de « Public Service Broadcaster ». ITV détient cette licence – une catégorie réglementaire qui confère à des chaînes privées un statut de service public, assorti d’obligations, en échange d’avantages de diffusion comme l’accès prioritaire à la TNT. Renouvelée pour dix ans, entrée en vigueur le 1ᵉʳ janvier 2025, elle court jusqu’à fin 2034 et impose une information nationale et régionale, des magazines d’actualité et un quota élevé de programmes produits au Royaume-Uni. Sky s’est engagée à les reprendre. Le changement d’actionnaire ne remettrait en cause ni la gratuité, ni ces missions.

Deuxième garde-fou, le plus sensible : le pluralisme. ITV détient 40% d’Independent Television News (ITN), qui produit les journaux d’ITV mais aussi ceux de Channel 4 et de Channel 5. Une prise de contrôle par Sky ferait cohabiter Sky News et une influence sur le principal fournisseur de journaux télévisés du pays. C’est là, et non sur le marché publicitaire, que se situe le vrai risque : non un poids économique excessif, mais une emprise sur la diversité des rédactions.

Troisième garde-fou : le financement de l’information. Le contrôle relève d’Ofcom, l’équivalent fonctionnel de l’Arcom, mais au périmètre bien plus large. Né en 2003 de la fusion de cinq autorités, c’est un régulateur dit « convergent » : il supervise la télévision, la radio, les télécommunications fixes et mobiles et les fréquences hertziennes, périmètre étendu depuis à la vidéo à la demande (2010), aux services postaux (2011) puis à la BBC (2017). Il réunit donc ce que la France répartit entre l’Arcom, pour l’audiovisuel, et l’Arcep, pour les télécoms et la poste. Le contrôle des concentrations, en revanche, ne lui appartient pas en propre et reste partagé avec l’autorité de la concurrence britannique. Cette vision d’ensemble de la chaîne de valeur pèse dans un dossier comme celui-ci.

L’exemple de Sky News est ici éclairant. Lors du rachat de Sky en 2018, Comcast avait garanti pour dix ans le budget de la chaîne, indexé sur l’inflation17Freddy Mayhew, « Comcast stands by pledge to maintain funding for Sky News over ten years and create new editorial board with safeguards for independence », Press Gazette, 25 septembre 2018.. Mais cet engagement expire en 2028, et rien n’indique que le groupe américain le reconduira. Les craintes d’un désengagement se sont multipliées, au point que la directrice générale de Sky, Dana Strong, a dû assurer en interne que le groupe soutiendrait Sky News quoi qu’il arrive18James Warrington, « Sky boss vows to protect news amid funding threat », The Telegraph, 16 octobre 2025.. L’enjeu est lourd : la chaîne fonctionne sur un budget supérieur à 120 millions d’euros par an et reste structurellement déficitaire, avec des pertes estimées jusqu’à 90 millions19Mark Sweney, « What’s gone wrong at Sky? », Irish Examiner, 19 mai 2025..

Quatrième garde-fou : la publicité. ITV traîne enfin un héritage réglementaire singulier. La fusion de Carlton et Granada, qui a donné naissance à l’ITV moderne en 2004, n’avait été autorisée qu’au prix d’un mécanisme, le « Contract Rights Renewal », encadrant la vente de son espace publicitaire pour l’empêcher d’abuser de sa position dominante. Il réduit automatiquement le prix payé par les annonceurs si l’audience d’ITV recule, et leur permet de reconduire leurs contrats chaque année. Réexaminé à plusieurs reprises, notamment en 2010, il a chaque fois été maintenu. Conçu quand la concurrence se jouait entre chaînes nationales, il subsiste alors que les diffuseurs cherchent désormais à grandir pour affronter les plateformes. Le paradoxe est entier : un même groupe peut être jugé trop dominant sur la publicité télévisée et trop petit face à Google.

À ce jour, rien n’est acquis : toute opération doit être examinée par la Competition and Markets Authority, l’autorité britannique de la concurrence, et par Ofcom, au titre du service public et du pluralisme, le gouvernement pouvant lui-même s’en saisir. Le débat ne consiste donc pas à choisir entre consolidation et régulation, mais à fixer les conditions auxquelles une consolidation peut être autorisée sans sacrifier les garanties jugées indispensables. Et il se replace dans le cadre plus large d’un marché publicitaire dominé par les acteurs numériques, où le poids d’un ensemble ITV-Sky resterait limité.

Le Royaume-Uni illustre ainsi une consolidation choisie : anticipée, encadrée, pensée comme un levier de compétitivité sans renoncer aux principes qui fondent son modèle audiovisuel.

Que faut-il en retenir ?

En positif, la méthode. Le débat y est conduit en prenant la mesure des enjeux – le financement de l’information et le risque de société à deux vitesses d’abord, la concurrence ensuite – et le projet est encadré par des garanties attachées aux actifs, du service public au pluralisme. Ce n’est pas la consolidation en soi qui est vertueuse : c’est cette discipline – débattre des fins avant les moyens, puis poser les conditions. Et, au regard des montants évoqués, sans commune mesure avec le cas TF1-M6, force est de constater que le Royaume-Uni essaie de se doter d’un compétiteur à l’échelle mondiale.

En point de vigilance, le capital. Même implanté de longue date, Sky appartient à un groupe américain. Réunir Sky News et une influence sur ITN sous un actionnaire étranger reste un risque réel pour le pluralisme, que la réticence de Comcast à garantir durablement le financement de Sky News vient souligner. Mais il faut l’admettre : faute d’acteur national capable de recapitaliser seul un concurrent crédible aux plateformes, il n’existe pas vraiment d’autre recours pour sortir ITV de l’ornière. Le choix n’est pas entre un repreneur britannique et un repreneur américain, mais entre un actionnaire bien capitalisé qui entretient l’écosystème national et un lent déclin. C’est précisément cet arbitrage que la France devra, à son tour, regarder en face.

États-Unis : Paramount / Warner Bros, l’exemple d’une concentration subie

Si le Royaume-Uni montre comment un régulateur cherche à concilier consolidation et pluralisme, les États-Unis offrent l’enseignement inverse : ce qui arrive quand les groupes historiques affrontent les plateformes plusieurs années avant les autres, sans avoir anticipé suffisamment les conséquences.

Longtemps, Hollywood a incarné l’industrie intégrée par excellence : Disney, Warner, Paramount, NBCUniversal ou Fox réunissaient studios, chaînes, réseaux câblés et distribution, amortissant leurs investissements sur un très large portefeuille. Le streaming a fait voler en éclats cet équilibre. Netflix, puis Amazon, Apple et YouTube ont introduit une concurrence fondée non plus sur les seuls contenus, mais sur la technologie, les données et une capacité d’investissement inédite. Les historiques ont d’abord répliqué en lançant leurs propres plateformes – Paramount+, Peacock, Max, Disney+ –, une bataille bien plus coûteuse que prévu : alimenter un service mondial se chiffre en milliards de dollars par an.

Or, dans le même temps, leurs revenus traditionnels reculaient sous l’effet du « cord-cutting » – l’abandon massif des abonnements au câble et au satellite au profit du streaming. Ces abonnements étaient pourtant le moteur du système : les groupes percevaient des câblo-opérateurs une redevance par abonné, source de recettes récurrentes et prévisibles, largement indépendantes de la publicité. À mesure que les Américains « coupent le câble », cette base fond, et ces redevances avec elle. Pris en tenaille entre des investissements numériques croissants et des recettes historiques en repli, plusieurs groupes ont vu leur valeur se dégrader avant même d’envisager le moindre rapprochement.

Fin 2025, la bataille pour Warner Bros en donne l’illustration spectaculaire. Le groupe, lourdement endetté, met ses actifs en revue. Netflix, Paramount et Comcast déposent des offres concurrentes. Le 5 décembre 2025, Netflix l’emporte d’abord, avec un accord valorisant Warner à environ 82,7 milliards de dollars, pour ses studios et son streaming (HBO et HBO Max), les chaînes linéaires (CNN, TNT, Discovery) devant être scindées à part dans une entité distincte, Discovery Global. L’événement est en soi un basculement : l’idée qu’une plateforme puisse absorber un studio centenaire aurait paru improbable peu avant. Le cinéaste James Cameron écrit au comité antitrust du Sénat pour s’alarmer du rachat par Netflix20Sarah Whitten, « Famed director James Cameron sends scathing letter to antitrust lawmaker over Netflix-WBD deal », CNBC, 19 février 2026.. Mais l’affaire ne s’arrête pas là. Paramount – passé en 2024 sous le contrôle de Skydance, la société de David Ellison, fils du fondateur d’Oracle Larry Ellison – lance une offre hostile sur la totalité du groupe. Sans la fortune de Larry Ellison, qui garantit personnellement le financement, Paramount n’aurait pu suivre, l’offre s’appuyant aussi sur des dizaines de milliards de dette. Le 26 février 2026, le conseil de Warner juge l’offre de Paramount supérieure, Netflix renonce à surenchérir et se retire, et les actionnaires approuvent la fusion en avril21Lauren Forristal, « What to know about the landmark Warner Bros. Discovery sale », TechCrunch, 28 février 2026..

Le vainqueur illustre lui-même la fragilité du modèle qu’il prétend sauver. Paramount a conservé CBS, l’un des grands réseaux historiques de la télévision américaine. Mais la division qui l’abrite – réseau CBS, stations et chaînes câblées – voit son chiffre d’affaires reculer d’environ 7% par an depuis 2023, passant de 20,1 milliards de dollars en 2023 à 18,8 milliards en 2024, le recul se poursuivant en 2025. Publicité et redevances d’affiliation baissent de concert, et les marges ne sont tenues qu’au prix d’une gestion drastique des coûts : Paramount vise au moins trois milliards de dollars d’économies d’ici 202722Paramount, communiqués de résultats.. Autrement dit, l’acquéreur de Warner voit son propre cœur linéaire s’éroder au moment même où il s’endette de dizaines de milliards pour grossir. C’est là toute la logique de la concentration subie : on ne rachète pas pour conquérir, mais pour ne pas disparaître.

L’épisode s’est en outre noué dans un climat politique inédit. Larry Ellison entretient une relation étroite avec Donald Trump. Le consortium Paramount a un temps compté Jared Kushner, gendre du président. Le patron de Netflix, Ted Sarandos, a fait le déplacement à Washington pour défendre son offre auprès de l’administration. Trump est lui-même intervenu publiquement, relayant un appel à faire échouer l’accord Netflix-Warner et s’en prenant à une administratrice de Netflix, l’ancienne ambassadrice à l’ONU Susan Rice23Jack Dunn, « Donald Trump Demands Netflix ‘Immediately Fire’ Board Member Susan Rice or ‘Pay the Consequences’: ‘She’s Got No Talent or Skills’ », Variety, 21 février 2026.. On ne peut pas en conclure que la politique a fait basculer le dossier ; la raison officielle reste le prix supérieur offert par Paramount. Mais l’opération s’est jouée là où s’entremêlaient puissance financière privée et pressions politiques : l’exact contraire d’une consolidation réglée par une politique industrielle.

L’issue, du reste, n’est pas l’absorption d’un historique par une plateforme, mais la fusion de deux historiques. C’est ce qui rend le cas si éclairant : il aura fallu la fortune personnelle d’un homme, de l’argent et un climat politique favorable pour empêcher Netflix de rafler le studio centenaire. La concentration entre acteurs traditionnels n’est plus une stratégie offensive ; c’est une manœuvre défensive, subie sous la pression des plateformes. Et elle réduit encore le paysage : de cinq grands studios hollywoodiens, l’opération en laisse quatre.

C’est sur l’information que le contraste avec le Royaume-Uni est le plus net. Outre-Manche, le financement de Sky News et le pluralisme d’ITN figuraient parmi les conditions de l’autorisation. Aux États-Unis, CNN, la grande marque d’information de Warner, n’est protégée par aucun dispositif équivalent. Reléguée dans la division des chaînes linéaires que le groupe cherchait précisément à détacher, elle a lancé fin 2025 une offre numérique payante, « CNN All Access », pour tenter de compenser l’érosion du câble24Luke Fountain, « CNN ‘All Access’ streaming subscription to launch October 28 for $69.99 per year », CNBC, 16 octobre 2025.. Son avenir dépend désormais d’arbitrages purement capitalistiques : aucun cahier des charges, aucune autorité ne garantit le maintien de ses moyens d’information.

Le précédent de Warner Bros Discovery lui-même le confirme. Né en 2022 de la fusion de WarnerMedia et de Discovery, le groupe devait précisément atteindre la taille critique pour rivaliser avec Netflix et Disney. Quelques années plus tard, il reste lourdement endetté, ses activités historiques s’érodent, et il a fini par annoncer sa propre séparation – studios et streaming d’un côté, chaînes linéaires de l’autre. Un aveu implicite : la taille, seule, ne résout pas les difficultés structurelles du secteur.

Le débat américain ne porte donc plus sur les effets concurrentiels immédiats d’une fusion, mais sur la viabilité même des groupes historiques dans un marché où Netflix dépasse 300 millions d’abonnés dans le monde et où YouTube attire chaque mois plusieurs milliards d’utilisateurs. La question n’est plus d’empêcher la concentration entre acteurs nationaux. Elle est de déterminer quelle organisation industrielle permet encore de financer durablement les contenus, les droits et les infrastructures face à des plateformes d’échelle mondiale. Là où la France s’interroge encore sur les conséquences d’un rapprochement entre deux groupes nationaux, les États-Unis débattent déjà de la forme que doivent prendre leurs conglomérats pour rester compétitifs.

Le pays offre ainsi une trajectoire opposée à celle du Royaume-Uni : non une consolidation anticipée et encadrée, mais une concentration largement subie, survenue après plusieurs années de destruction de valeur et de recomposition du marché au profit des plateformes.

Que faut-il en retenir ?

L’avertissement. C’est évidemment la trajectoire à ne pas suivre : laisser les équilibres économiques se dégrader jusqu’à ce que les restructurations deviennent inévitables. Quand la concentration survient trop tard, elle n’est plus pilotée par une politique industrielle ni par un régulateur soucieux du pluralisme, mais dictée par le rapport de force financier (des fortunes privées, de la dette) et par le climat politique du moment. L’information, faute de garanties, n’y est plus une mission à protéger mais un actif à céder, comme le montre le sort de CNN.

La nuance. L’exemple américain met en garde contre une illusion : la taille, à elle seule, ne sauve pas. Warner Bros Discovery avait fusionné pour atteindre l’échelle critique et s’est retrouvé endetté, contraint de se scinder. La consolidation peut être nécessaire ; elle n’est jamais suffisante sans modèle économique soutenable. Pour la France, l’enseignement est double : ni attendre que la valeur se détruise, ni croire qu’un simple rapprochement réglera l’équation.

La France : un choix qui ne peut plus attendre

Le débat sur la consolidation audiovisuelle est souvent présenté comme un arbitrage entre concurrence et concentration. Cette grille est de moins en moins adaptée. Les plateformes ne sont plus une menace émergente : elles occupent une place centrale dans la consommation, la distribution des contenus et la captation des revenus publicitaires. La question n’est donc plus de préserver à l’identique l’organisation héritée du marché, mais de déterminer à quelles conditions les acteurs français pourront conserver une capacité d’investissement, de production et de diffusion suffisante face aux groupes mondiaux.

Les deux exemples étrangers tracent les bornes du choix. Le Royaume-Uni a fait précéder la consolidation d’un débat public posant la bonne question – le financement de l’information, le risque d’une société à deux vitesses – avant de l’encadrer par des garanties exigeantes sur le pluralisme : une consolidation choisie. Les États-Unis montrent l’autre versant : une concentration subie, survenue trop tard, dictée par le rapport de force financier, où l’information n’est plus une mission à protéger mais un actif à céder. Dans les deux cas, les autorités raisonnent désormais à l’échelle de tout le marché de la vidéo et de la publicité – un périmètre large qui fait tomber les « plus de 70% » d’un TF1-M6 à environ 12% du marché publicitaire total.

Or la France n’a plus le luxe de poser la question en théorie. La rentabilité de TF1 s’érode vite, et la révélation par Le Parisien d’un projet de rachat de M6 confirme que la consolidation se prépare déjà. Mais elle se heurte au même obstacle qu’en 2022, sans qu’aucun débat public n’ait, depuis, redéfini les termes du problème : la discussion reste suspendue à une analyse concurrentielle conçue pour un marché qui n’existe plus. Refuser par principe toute consolidation, au nom d’une conception étroite de la concurrence, fragiliserait les acteurs qui financent encore l’information, la création et le cinéma français, tout en renforçant des groupes internationaux qui contrôlent déjà l’essentiel des usages et des revenus.

Au fond, le vrai choix n’est plus entre consolidation et concurrence, mais entre une consolidation organisée, encadrée et compatible avec le pluralisme, et une concentration de fait autour de quelques plateformes devenues les principaux accès aux contenus (« gatekeepers »). Le paysage audiovisuel français évolue à une vitesse et dans des proportions que les décideurs politiques n’appréhendent pas assez. Reste à savoir si cette évolution procédera encore de choix collectifs et de politique industrielle, ou des règles fixées par ceux qui contrôlent désormais l’accès au marché.

L’audiovisuel public est lui aussi concerné, mais selon une logique propre. Sa consolidation n’est pas capitalistique, mais organisationnelle : rapprochement entre France Télévisions, Radio France et l’Institut national de l’audiovisuel, mutualisation des moyens, coordination des offres numériques. Elle peut aussi passer par des coopérations externes, à l’image des partenariats noués par la BBC avec des médias locaux, des producteurs indépendants ou des institutions culturelles. L’enjeu n’est pas que budgétaire : il touche à la capacité du service public à conserver sa visibilité et son rôle d’ancrage. La même question de taille critique se pose donc, mais elle se résout par la coordination plutôt que par l’acquisition.

Reste une question : où ce choix se décidera-t-il ? Pour l’heure, il se règle par défaut, au gré des résultats annuels, des arbitrages d’actionnaires et de décisions de régulateurs saisis au cas par cas. Jamais comme un sujet de débat. C’est précisément ce qu’il est urgent de corriger. L’avenir de l’information, de la création et du financement de l’audiovisuel français est une question trop fondamentale pour ne pas revenir au centre du débat public. À moins d’un an de l’élection présidentielle, le moment est venu d’en faire un enjeu de politique industrielle assumé. Car laisser ce choix se régler sans débat reviendrait déjà à l’avoir tranché.

- 1Tendances audio vidéo 2026, Arcom, ministère de la Culture, Agence nationale des fréquences, octobre 2025.

- 2Philippe Bailly, Audience TV : à son pic (21 h 30), le différé totalise plus de 3,4 millions de téléspectateurs, NPA Conseil, 16 octobre 2025.

- 3Philippe Bailly, [Insight NPA] : audiences en hausse au T1 2026 pour France Télévisions, en BVoD et en linéaire, NPA Conseil, 9 avril 2026.

- 4Écran total, « Clap de fin pour “HPI” après cinq saisons record sur TF1 », 3 octobre 2025.

- 5Pure Médias, « Audiences replay : Le retour de « Koh-Lanta » sur TF1 s’offre le « meilleur gain pour un divertissement sur la saison 2025-2026 » », 11 mars 2026.

- 6Pure Médias, « Audiences : « L’été 36 » a-t-elle fait aussi bien que « Le bazar de la charité » et « Les combattantes » sur TF1 ? », 2 juin 2026.

- 7Le blog TV News, Excellent bilan d’audience de la partie 1 de la saison 5 de HPI à J+7, 20 juin 2025.

- 8Pure Médias, « Audiences plateformes : record historique pulvérisé pour France.tv, TF1+ progresse encore, M6+ reste loin derrière », 2 juin 2026.

- 9Loïc Farge, « Netflix, Canal+, Spotify : le budget des abonnements des Français marque le pas », Tout sur mes finances, 3 juin 2026.

- 10Fabrice Février, Industrie des médias : l’urgence économique, la grande absente du débat public, Fondation Jean-Jaurès, 17 mars 2026.

- 11François Quairel, « Résultats financiers : le groupe TF1 annonce un plan d’économie et table sur un rebond du marché publicitaire », The Media Leader, 28 juillet 2023.

- 12« M6 lance un plan d’économies de 80 millions d’euros d’ici à 2030 et mise sur l’IA pour faire face à la crise publicitaire », Le Monde avec AFP, 18 février 2026.

- 13Benoît Daragon, « Comment TF1 travaille dans le plus grand secret au rachat du groupe M6 », Le Parisien, 6 juin 2026.

- 14

- 15

- 16« Sky in talks to buy ITV television business for £1.6bn », Financial Times.

- 17Freddy Mayhew, « Comcast stands by pledge to maintain funding for Sky News over ten years and create new editorial board with safeguards for independence », Press Gazette, 25 septembre 2018.

- 18James Warrington, « Sky boss vows to protect news amid funding threat », The Telegraph, 16 octobre 2025.

- 19Mark Sweney, « What’s gone wrong at Sky? », Irish Examiner, 19 mai 2025.

- 20Sarah Whitten, « Famed director James Cameron sends scathing letter to antitrust lawmaker over Netflix-WBD deal », CNBC, 19 février 2026.

- 21Lauren Forristal, « What to know about the landmark Warner Bros. Discovery sale », TechCrunch, 28 février 2026.

- 22Paramount, communiqués de résultats.

- 23Jack Dunn, « Donald Trump Demands Netflix ‘Immediately Fire’ Board Member Susan Rice or ‘Pay the Consequences’: ‘She’s Got No Talent or Skills’ », Variety, 21 février 2026.

- 24Luke Fountain, « CNN ‘All Access’ streaming subscription to launch October 28 for $69.99 per year », CNBC, 16 octobre 2025.